Mettre en location un bien immobilier implique de savoir gérer efficacement ses revenus de manière à ce que l’investissement locatif soit rentable. Pour ce faire, le propriétaire doit calculer le taux de rentabilité de l’investissement et prendre en compte deux variables à savoir les vacances locatives et le montant du loyer. Le point sur la situation et nos conseils.

Comment calculer la rentabilité de l’investissement locatif ?

Pour maximiser ses revenus locatifs, il est important de passer par un calcul afin de connaître la rentabilité du projet. Cela nécessite la prise en compte :

- du prix d’acquisition du bien,

- des divers frais d’entretien

- et de gestion ainsi que des éventuelles charges (telles que les assurances, les impôts fonciers, les honoraires de Syndic, les vacances locatives, etc.).

Calcul de la rentabilité brute

Ce calcul permet de se faire une première idée sur le taux de rendement d’un investissement locatif. Il s’obtient par le montant du loyer annuel multiplié par 100, puis divisé par le prix de l’acquisition du logement.

- Formule : (Loyer mensuel x 12 mois) x 100 / par prix d’acquisition (incluant les divers frais et honoraires du notaire)

- Exemple: pour un achat d’un immobilier de 100 000 € avec un futur loyer de 650 €, on obtient 650 € x 12 = 7 800 € x 100 / 100 000 € = 7,8%.

D’après cet exemple, l’investissement locatif est rentable à 7,8%.

Calcul de la rentabilité net

Un propriétaire possède toujours des frais, des charges et des taxes à payer. En ajoutant les charges diverses, il est possible d’avoir un taux de rentabilité net plus proche de la rentabilité réelle. Pour ce faire, il suffit de reprendre le calcul précédent et d’imputer au montant annuel les charges, la taxe foncière et les frais de gestion.

- Formule : ((Loyer x 12 mois) – (charges locatives)) x 100 / par le prix d’achat

- Exemple : Achat d’un bien immobilier de 100 000 €, loyer 650 €, charges annuelles 700 €, 700 € de taxe foncière et 300 € de réparation 100€ d’assurance.

650 € x 12 = 7 800 € – (700 € + 700 € + 300 € + 100 €) = 6000 € x 100 / 100000 = 6%

Calcul de la rentabilité nette nette

Ce calcul permet d’avoir une idée plus précise de la rentabilité locative. Le rendement net de fiscalité doit être ajouté des impositions de revenus fonciers. Un élément à ne pas négliger lorsqu’il s’agit de faire un investissement locatif. Ici, le calcul dépend du régime des revenus fonciers choisi et des dispositifs fiscaux perçus par le propriétaire s’il a effectué des investissements en loi Pinel ou en Denormandie.

Ce calcul est à privilégier car il est plus proche de la réalité et de ce qui arrive véritablement dans la poche du propriétaire.

Comment maximiser ses revenus locatifs ?

Une fois le calcul de rentabilité effectué, il faut désormais se charger des vacances locatives et du loyer.

Minimiser les vacances locatives

Une vacance locative est le nombre de jours pendant lequel le logement est vacant (libre). Pour optimiser ses revenus locatifs, le plus judicieux est de réduire au maximum ces vacances et d’anticiper à l’avance le départ des locataires. Pour éviter que le logement ne reste vacant trop longtemps, il est aussi recommandé d’avoir recours à la technologie de réalité virtuelle afin de réaliser une prévisite en ligne. Ainsi, l’intéressé pourra avoir un aperçu du logement et prendre une décision plus rapidement.

IL est aussi bien d’éviter les risques d’impayés. Des assurances existent mais elles sont très chères. A vous de mesurer le risque contre la sécurité.

Il est également possible de négocier avec le locataire de se faire payer directement par les organismes d’aide sociale, tels que la CAF.

Faire une estimation du loyer

Pour maximiser ses revenus locatifs, il faut également considérer le prix du loyer. En effet, si ce dernier est trop bas, il réduit la valeur du revenu locatif. S’il est trop élevé, il génère des vacances locatives et donc une perte de revenu. Afin de pouvoir fixer le loyer idéal pour le logement, il faut prendre en compte :

- son cadre,

- sa situation géographique,

- sa situation économique sur le marché,

- sa proximité aux commodités,

- ses équipements internes et externes (confort, TV, ascenseur, gardien…).

Pour obtenir une bonne fourchette de prix, il est également possible de visiter des sites concurrents et faire des comparaisons.

L’impôt sur les plus-values immobilières

La plus-value immobilière se calcule en faisant la différence entre le prix de vente d’un bien et le prix de son acquisition. Il est possible de déduire du montant obtenu les frais inhérents à l’achat comme le coût des diagnostics obligatoires par exemple.

Deux impôts différents sont alors appliqués aux plus-values :

- l’impôt sur le revenu

- et les prélèvements sociaux.

Les cas dans lesquels les plus-values sont soumises à l’impôt

Sont concernés par l’impôt, les plus-values immobilières résultant de :

- la vente d’un bien immobilier ;

- la vente des droits attachés à un bien immobilier (par exemple une servitude) ;

- la vente par l’intermédiaire d’une société civile immobilière (SCI) ou d’un fonds de placement dans l’immobilier (FPI) ;

- l’échange de biens, le partage ou l’apport en société.

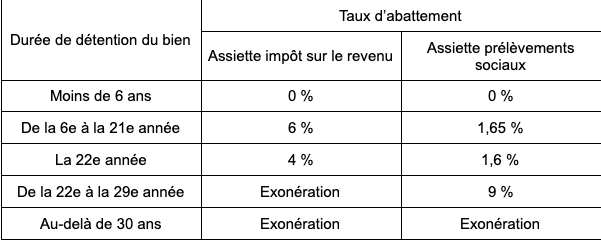

Un abattement qui évolue dans le temps

Le montant total des impôts s’élève à 36,2 % :

- 19 % d’impôt ;

- 17,2 % de prélèvements sociaux.

Toutefois, un abattement est appliqué à la plus-value immobilière réalisée. Cet abattement varie en fonction de la durée de détention du bien.

De fait, pour un bien détenu 10 ans et pour lequel une plus-value de 20 000 € a été réalisée, on calcule l’assiette des impôts comme suit :

- impôt sur le revenu : le vendeur bénéficie d’un abattement de 6 % par an à compter de la sixième année de détention, soit 6 % x 5 = 30 %. L’abattement s’élève donc à 20 000 € x 30 % = 6 000 €. Le vendeur devra donc déclarer aux impôts sur le revenu 14 000 €.

- Prélèvements sociaux : le vendeur bénéficie d’un abattement de 1,65 % par an à compter de la sixième année de détention du bien, soit 1,65 % x 5 = 8,25 %. L’abattement s’élève donc à 20 000 € x 8,25 % = 1 650 €. Il devra donc s’acquitter des prélèvements sociaux sur la base de 18 350 € (20 000 – 1 650).

Les différentes possibilités d’exonération d’impôt sur les plus-values immobilières

Il existe plusieurs cas dans lesquels il est possible de bénéficier d’une exonération d’impôt sur les plus-values immobilières. Ces informations sont accessibles sur le site du gouvernement.

En fonction de la durée de détention du bien

Comme indiqué dans le tableau présenté ci-dessus, l’exonération totale de l’impôt sur le revenu est acquise à l’issue d’une détention du bien de 22 années. En ce qui concerne les prélèvements sociaux, cette exonération totale s’acquiert au bout de 30 ans.

La cession d’une résidence principale

La plus-value réalisée lors de la vente de sa résidence principale est totalement exonérée d’impôts. Pour en bénéficier, le logement doit être la résidence habituelle et effective du vendeur au moins jusqu’à la mise en vente du bien. Dans ce cas, la vente doit intervenir dans un délai jugé comme normal, une année en général.

Une première cession d’un logement autre que la résidence principale

Il est également possible de bénéficier d’une exonération totale d’impôts pour une première cession autre que la résidence principale, sous réserve de répondre à certaines conditions :

- ne pas avoir été propriétaire de sa résidence principale au cours des 4 années précédant la vente ;

- utiliser les fruits de la vente pour acquérir ou construire sa résidence principale, et ce dans un délai de 2 ans suivant la vente effective du premier bien.

La cession d’un logement en France par un non-résident

Depuis le 1er janvier 2019, la cession de son ancienne résidence principale en France d’une personne expatriée est exonérée d’impôts sous certaines conditions :

- l’expatriation doit être faite dans un pays membre de l’Union européenne ou dans un pays ayant signé une convention administrative avec la France ;

- le bien vendu devait constituer la résidence principale du vendeur et être cédé au plus tard au 31 décembre de l’année suivant celle du départ à l’étranger ;

- la plus-value réalisée doit être inférieure à 50 000 €.

Les cessions inférieures à 15 000 €

Si le montant de la cession est inférieur à 15 000 €, la plus-value réalisée est totalement exonérée d’impôt. Ce montant s’entend par bien vendu. Aussi, si vous vendez plusieurs biens dont le montant individuel n’atteint pas 15 000 €, vous ne serez pas imposés sur les plus-values.

L’expropriation

Les plus-values réalisées dans le cadre d’une expropriation sont exonérées d’impôt à condition de réinvestir dans l’immobilier 90 % de l’indemnité perçue dans un délai de 12 mois.

Lors de partages

Les plus-values réalisées à l’occasion d’un partage d’indivision successorale, conjugale, entre partenaires de pacs, concubins, suite à une donation-partage entre les membres originaires de l’indivision, leurs ascendants ou descendants sont exonérées d’impôt.

Les logements sociaux

Les plus-values réalisées lors de cession au profit d’un acquéreur s’engageant à réaliser des logements sociaux dans les 4 ans suivant l’acquisition sont exonérées d’impôt.

Le cas particulier du droit de surélévation

Les plus-values de cession d’un droit de surélévation à condition que l’acheteur s’engage à réaliser ou à achever lesdits travaux dans un délai de 4 ans sont exonérées d’impôts.

Les logements situés en zone tendue

Enfin, un abattement de 70 % de l’assiette est imposable est appliqué aux plus-values réalisées dans le cadre d’une cession d’un terrain à bâtir ou d’un immeuble que l’acquéreur s’engage à démolir pour reconstruire un logement dès lors que ce bien se trouve dans une zone dite tendue selon les critères du code de la construction et de l’habitation.

Un crédit vous engage et il doit être remboursé. Avant de vous engager, vérifiez votre capacité de remboursement.

Directrice de publication du site.