Si l’accès à la propriété était toujours considéré comme une affaire d’hommes, les choses ont changé. Les Françaises deviennent de plus en plus curieuses au sujet de l’achat immobilier. Les chiffres actuels témoignent de cette implication de la gent féminine. Zoom sur ces données concernant les femmes et l’acquisition immobilière.

Elles achètent plus seules qu’avant

De plus en plus de femmes se lancent seules dans l’achat immobilier.

Les femmes sont pessimistes au sujet de l’acquisition immobilière

Avec la situation sanitaire qu’il y a actuellement, les Français, et surtout les Françaises, sont impactés quant à leur vision de l’avenir. En effet, selon la plateforme d’annonces immobilières SeLoger, les femmes sont moins confiantes que les hommes (54% contre 63%) quand il s’agit de projet immobilier. Concernant l’augmentation du pouvoir d’achat, seuls 16% de la gent féminine y pensent tandis que ce pourcentage s’élève à 21% chez le sexe opposé.

Sur le plan « prix de l’immobilier » et « hausse des taux d’emprunts », ce pessimisme des Françaises se confirme également. 38% d’entre elles prévoient une augmentation du coût de l’acquisition immobilière contre 29% pour la gent masculine. Concernant le taux d’intérêt des prêts, 57% de femmes envisagent que cela va grimper contre 46% des hommes. Ce contexte n’est pas sans conséquence puisque 35% des Françaises ont peur de ne pas décrocher le crédit immobilier qu’elles espèrent afin de financer leur projet d’acquisition. Cette dichotomie se retrouve dans bien d’autres d’autres secteurs comme le rappelle l’INSEE dans un bon nombre de statistiques.

Les femmes qui effectuent un emprunt seules sont de plus en plus nombreuses

Certes, les Françaises sont plus pessimistes que les Français quand il s’agit de prêt immobilier. Cependant, elles commencent de plus en plus à sauter le pas pour concrétiser ce genre de projet. Ainsi, les femmes qui contractent seules un emprunt pour l’accès à la propriété sont de 45%. Comparé à l’année 2017, ce pourcentage a augmenté de 14 points. Il faut également prendre en considération leurs revenus qui sont inférieurs à ceux des hommes. De ce fait, le montant qu’elles déboursent pour l’achat immobilier est plus faible. Ainsi, 35% des femmes optent pour un bien entre 100 000 et 199 000 € contre 29% des Français.

Pour ce qui est du choix des biens immobiliers, 91% des femmes privilégient l’achat d’une résidence principale. Parmi ces Françaises, 43% se tournent vers un bien neuf contre 30% chez les hommes. Avec la crise sanitaire de 2020, tout le monde a besoin de plus d’espace dans leur habitation. Ainsi, 63% des femmes préfèrent une propriété avec un extérieur tandis que 51% recherchent simplement à acquérir une maison.

Ce sont les femmes qui prennent les décisions dans un couple

Le choix du bien immobilier est souvent effectué par les femmes tandis que les hommes s’occupent des démarches d’obtention de prêts.

Sur les sites immobiliers, les femmes sont plus nombreuses que les hommes

Selon une étude réalisée par Médiamétrie pour SeLoger, les visiteurs de ce dernier sont constitués à 56% de femmes. Chez le site immobilier notarial Immont, un sondage datant de février 2019 effectué auprès de 710 internautes révèle que 55,3% des audiences sont féminines. Ces informations démontrent que les Françaises sont plus impliquées que les Français sur les plateformes d’annonces immobilières. Cependant, il faut noter que cette proportion est de 51% des femmes et 49% des hommes sur l’ensemble de tous les sites internet confondus. Cela signifie que l’accès à la propriété est finalement une affaire de couple.

Pour les achats immobiliers, ce sont les femmes qui décident

Même si les femmes gagnent généralement 800 € de moins que les hommes pour un poste équivalent, ce sont elles qui ont le dernier mot lors de l’achat d’un logement. En effet, elles s’impliquent tout au long du projet d’acquisition, de la recherche du bien immobilier jusqu’aux démarches nécessaires pour le prêt.

Il faut savoir qu’acquérir une maison ou un appartement à deux est une solution efficace. D’abord, en effet, cette approche est plus engageante pour 53% des Français selon Vousfinancer.com que l’est le mariage ou le pacs. Ensuite, cela facilite l’obtention d’un crédit immobilier. Si les organismes prêteurs exigent, par exemple, 30 000 € de revenus pour un célibataire, pour un couple, ce sera 45 000 €. C’est également le cas pour le reste à vivre qui est de 700 € pour un emprunteur seul et 800 € pour deux conjoints.

L’impôt sur les plus-values immobilières

La plus-value immobilière se calcule en faisant la différence entre le prix de vente d’un bien et le prix de son acquisition. Il est possible de déduire du montant obtenu les frais inhérents à l’achat comme le coût des diagnostics obligatoires par exemple.

Deux impôts différents sont alors appliqués aux plus-values :

- l’impôt sur le revenu

- et les prélèvements sociaux.

Les cas dans lesquels les plus-values sont soumises à l’impôt

Sont concernés par l’impôt, les plus-values immobilières résultant de :

- la vente d’un bien immobilier ;

- la vente des droits attachés à un bien immobilier (par exemple une servitude) ;

- la vente par l’intermédiaire d’une société civile immobilière (SCI) ou d’un fonds de placement dans l’immobilier (FPI) ;

- l’échange de biens, le partage ou l’apport en société.

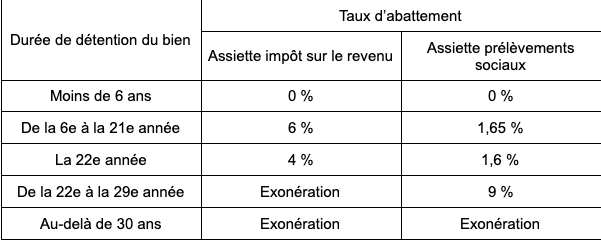

Un abattement qui évolue dans le temps

Le montant total des impôts s’élève à 36,2 % :

- 19 % d’impôt ;

- 17,2 % de prélèvements sociaux.

Toutefois, un abattement est appliqué à la plus-value immobilière réalisée. Cet abattement varie en fonction de la durée de détention du bien.

De fait, pour un bien détenu 10 ans et pour lequel une plus-value de 20 000 € a été réalisée, on calcule l’assiette des impôts comme suit :

- impôt sur le revenu : le vendeur bénéficie d’un abattement de 6 % par an à compter de la sixième année de détention, soit 6 % x 5 = 30 %. L’abattement s’élève donc à 20 000 € x 30 % = 6 000 €. Le vendeur devra donc déclarer aux impôts sur le revenu 14 000 €.

- Prélèvements sociaux : le vendeur bénéficie d’un abattement de 1,65 % par an à compter de la sixième année de détention du bien, soit 1,65 % x 5 = 8,25 %. L’abattement s’élève donc à 20 000 € x 8,25 % = 1 650 €. Il devra donc s’acquitter des prélèvements sociaux sur la base de 18 350 € (20 000 – 1 650).

Les différentes possibilités d’exonération d’impôt sur les plus-values immobilières

Il existe plusieurs cas dans lesquels il est possible de bénéficier d’une exonération d’impôt sur les plus-values immobilières. Ces informations sont accessibles sur le site du gouvernement.

En fonction de la durée de détention du bien

Comme indiqué dans le tableau présenté ci-dessus, l’exonération totale de l’impôt sur le revenu est acquise à l’issue d’une détention du bien de 22 années. En ce qui concerne les prélèvements sociaux, cette exonération totale s’acquiert au bout de 30 ans.

La cession d’une résidence principale

La plus-value réalisée lors de la vente de sa résidence principale est totalement exonérée d’impôts. Pour en bénéficier, le logement doit être la résidence habituelle et effective du vendeur au moins jusqu’à la mise en vente du bien. Dans ce cas, la vente doit intervenir dans un délai jugé comme normal, une année en général.

Une première cession d’un logement autre que la résidence principale

Il est également possible de bénéficier d’une exonération totale d’impôts pour une première cession autre que la résidence principale, sous réserve de répondre à certaines conditions :

- ne pas avoir été propriétaire de sa résidence principale au cours des 4 années précédant la vente ;

- utiliser les fruits de la vente pour acquérir ou construire sa résidence principale, et ce dans un délai de 2 ans suivant la vente effective du premier bien.

La cession d’un logement en France par un non-résident

Depuis le 1er janvier 2019, la cession de son ancienne résidence principale en France d’une personne expatriée est exonérée d’impôts sous certaines conditions :

- l’expatriation doit être faite dans un pays membre de l’Union européenne ou dans un pays ayant signé une convention administrative avec la France ;

- le bien vendu devait constituer la résidence principale du vendeur et être cédé au plus tard au 31 décembre de l’année suivant celle du départ à l’étranger ;

- la plus-value réalisée doit être inférieure à 50 000 €.

Les cessions inférieures à 15 000 €

Si le montant de la cession est inférieur à 15 000 €, la plus-value réalisée est totalement exonérée d’impôt. Ce montant s’entend par bien vendu. Aussi, si vous vendez plusieurs biens dont le montant individuel n’atteint pas 15 000 €, vous ne serez pas imposés sur les plus-values.

L’expropriation

Les plus-values réalisées dans le cadre d’une expropriation sont exonérées d’impôt à condition de réinvestir dans l’immobilier 90 % de l’indemnité perçue dans un délai de 12 mois.

Lors de partages

Les plus-values réalisées à l’occasion d’un partage d’indivision successorale, conjugale, entre partenaires de pacs, concubins, suite à une donation-partage entre les membres originaires de l’indivision, leurs ascendants ou descendants sont exonérées d’impôt.

Les logements sociaux

Les plus-values réalisées lors de cession au profit d’un acquéreur s’engageant à réaliser des logements sociaux dans les 4 ans suivant l’acquisition sont exonérées d’impôt.

Le cas particulier du droit de surélévation

Les plus-values de cession d’un droit de surélévation à condition que l’acheteur s’engage à réaliser ou à achever lesdits travaux dans un délai de 4 ans sont exonérées d’impôts.

Les logements situés en zone tendue

Enfin, un abattement de 70 % de l’assiette est imposable est appliqué aux plus-values réalisées dans le cadre d’une cession d’un terrain à bâtir ou d’un immeuble que l’acquéreur s’engage à démolir pour reconstruire un logement dès lors que ce bien se trouve dans une zone dite tendue selon les critères du code de la construction et de l’habitation.

Un crédit vous engage et il doit être remboursé. Avant de vous engager, vérifiez votre capacité de remboursement.

Directrice de publication du site.