Il est possible que la réalisation de la vente finale d’un bien immobilier dépende de l’accomplissement de certains évènements. Le compromis de vente peut ainsi comporter des clauses suspensives. D’une manière générale, celles-ci sont mis en place par l’acheteur. Quelles sont-elles ?

Les conditions suspensives de nature financière

Certaines conditions suspensives sont exigées par la loi. Les plus courantes sont celles d’ordre financière.

La souscription d’un prêt bancaire

Lorsque l’acheteur souhaite financer son achat par un emprunt, l’obtention d’un prêt immobilier constitue une condition suspensive de son engagement. Celui-ci est alors en droit de se rétracter dans le cas où l’emprunt espéré n’a pas été obtenu ou que les propositions obtenues ne lui conviennent pas.

La clause suspensive doit toutefois comporter les modalités du prêt les moins favorables, c’est-à-dire :

- le maximum de taux d’intérêt accepté par l’acheteur,

- le maximum de durée de remboursement qui lui semble convenable,

- le montant maximal du prêt souhaité.

La loi impose un délai minimum d’un mois à l’acheteur pour rechercher un prêt. Toutefois, souvent, ce délai tourne autour de 45 à 90 jours.

Pour se rétracter en cas de non-obtention de prêt, l’acheteur doit être en mesure de justifier deux refus émanant de deux établissements de crédit différents.

La vente d’un ancien bien ou l’obtention d’un prêt-relais

L’acheteur est en droit de conditionner l’achat d’un bien immobilier par la revente d’un autre afin de le financer. Il lui est également possible d’insérer une condition suspensive de prêt-relais. Autrement dit, l’achat va dépendre de l’obtention d’un crédit à court terme lui permettant de financer la transaction en attendant la vente d’un ancien bien. Dans ce cas, l’acheteur peut disposer d’un plus long délai afin de trouver preneur au bien immobilier qu’il souhaite céder.

D’autres conditions suspensives

Le compromis de vente peut aussi comporter des clauses suspensives qui ne sont pas d’ordre financière.

L’obtention de certaines autorisations administratives

En fonction du projet de l’acquéreur, des autorisations administratives peuvent lui être utiles. La non-obtention de ces documents peut ainsi figurer parmi les clauses suspensives d’un compromis de vente. Il peut s’agir :

- d’un permis de construire,

- d’une autorisation de transformer l’usage d’un bien,

- d’un permis d’aménager,

- d’un certificat d’urbanisme.

La réalisation de certains travaux

Il arrive que l’achat d’un bien immobilier soit conditionné par la réalisation de certains travaux incombant au propriétaire actuel. Ces travaux, leur désignation et leur nature doivent cependant être précisés dans le compromis de vente. Ainsi, dans le cas où il est constaté qu’ils n’ont pas été réalisés, l’acheteur peut demander l’annulation de la vente.

L’absence de préemption

Un bien immobilier peut faire l’objet d’un droit de préemption d’une collectivité. Celle-ci est alors en droit de l’acquérir en priorité lorsqu’il se situe dans une zone où elle compte exécuter des projets urbains. Il appartient au notaire de procéder à la vérification de l’absence de préemption. Si la collectivité publique renonce à son droit de préemption, le contrat n’est pas suspendu.

L’inexistence de servitudes

Une servitude se définit comme un droit d’usage qu’un tiers dispose sur un bien immobilier. Comme ce droit est perpétuel, il est donc rattaché au bien indépendamment de son propriétaire. Droit de passage, servitudes de voisinage, d’utilité publique ou d’urbanisme, les servitudes peuvent affecter les modalités de jouissance d’un bien mis en vente. L’acheteur peut ainsi inclure l’absence de servitudes dans les clauses suspensives du compromis s’il ne souhaite pas acquérir un bien immobilier qui y serait soumis.

La finalisation d’une vente va grandement dépendre des conditions suspensives. Elles doivent ainsi être claires et précises dans le compromis de vente. Pour bien les rédiger, il est conseillé de faire appel à un professionnel tel qu’un agent immobilier ou un notaire.

L’impôt sur les plus-values immobilières

La plus-value immobilière se calcule en faisant la différence entre le prix de vente d’un bien et le prix de son acquisition. Il est possible de déduire du montant obtenu les frais inhérents à l’achat comme le coût des diagnostics obligatoires par exemple.

Deux impôts différents sont alors appliqués aux plus-values :

- l’impôt sur le revenu

- et les prélèvements sociaux.

Les cas dans lesquels les plus-values sont soumises à l’impôt

Sont concernés par l’impôt, les plus-values immobilières résultant de :

- la vente d’un bien immobilier ;

- la vente des droits attachés à un bien immobilier (par exemple une servitude) ;

- la vente par l’intermédiaire d’une société civile immobilière (SCI) ou d’un fonds de placement dans l’immobilier (FPI) ;

- l’échange de biens, le partage ou l’apport en société.

Un abattement qui évolue dans le temps

Le montant total des impôts s’élève à 36,2 % :

- 19 % d’impôt ;

- 17,2 % de prélèvements sociaux.

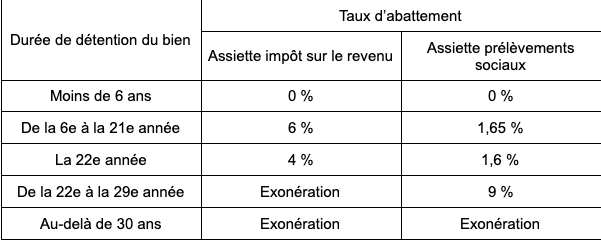

Toutefois, un abattement est appliqué à la plus-value immobilière réalisée. Cet abattement varie en fonction de la durée de détention du bien.

De fait, pour un bien détenu 10 ans et pour lequel une plus-value de 20 000 € a été réalisée, on calcule l’assiette des impôts comme suit :

- impôt sur le revenu : le vendeur bénéficie d’un abattement de 6 % par an à compter de la sixième année de détention, soit 6 % x 5 = 30 %. L’abattement s’élève donc à 20 000 € x 30 % = 6 000 €. Le vendeur devra donc déclarer aux impôts sur le revenu 14 000 €.

- Prélèvements sociaux : le vendeur bénéficie d’un abattement de 1,65 % par an à compter de la sixième année de détention du bien, soit 1,65 % x 5 = 8,25 %. L’abattement s’élève donc à 20 000 € x 8,25 % = 1 650 €. Il devra donc s’acquitter des prélèvements sociaux sur la base de 18 350 € (20 000 – 1 650).

Les différentes possibilités d’exonération d’impôt sur les plus-values immobilières

Il existe plusieurs cas dans lesquels il est possible de bénéficier d’une exonération d’impôt sur les plus-values immobilières. Ces informations sont accessibles sur le site du gouvernement.

En fonction de la durée de détention du bien

Comme indiqué dans le tableau présenté ci-dessus, l’exonération totale de l’impôt sur le revenu est acquise à l’issue d’une détention du bien de 22 années. En ce qui concerne les prélèvements sociaux, cette exonération totale s’acquiert au bout de 30 ans.

La cession d’une résidence principale

La plus-value réalisée lors de la vente de sa résidence principale est totalement exonérée d’impôts. Pour en bénéficier, le logement doit être la résidence habituelle et effective du vendeur au moins jusqu’à la mise en vente du bien. Dans ce cas, la vente doit intervenir dans un délai jugé comme normal, une année en général.

Une première cession d’un logement autre que la résidence principale

Il est également possible de bénéficier d’une exonération totale d’impôts pour une première cession autre que la résidence principale, sous réserve de répondre à certaines conditions :

- ne pas avoir été propriétaire de sa résidence principale au cours des 4 années précédant la vente ;

- utiliser les fruits de la vente pour acquérir ou construire sa résidence principale, et ce dans un délai de 2 ans suivant la vente effective du premier bien.

La cession d’un logement en France par un non-résident

Depuis le 1er janvier 2019, la cession de son ancienne résidence principale en France d’une personne expatriée est exonérée d’impôts sous certaines conditions :

- l’expatriation doit être faite dans un pays membre de l’Union européenne ou dans un pays ayant signé une convention administrative avec la France ;

- le bien vendu devait constituer la résidence principale du vendeur et être cédé au plus tard au 31 décembre de l’année suivant celle du départ à l’étranger ;

- la plus-value réalisée doit être inférieure à 50 000 €.

Les cessions inférieures à 15 000 €

Si le montant de la cession est inférieur à 15 000 €, la plus-value réalisée est totalement exonérée d’impôt. Ce montant s’entend par bien vendu. Aussi, si vous vendez plusieurs biens dont le montant individuel n’atteint pas 15 000 €, vous ne serez pas imposés sur les plus-values.

L’expropriation

Les plus-values réalisées dans le cadre d’une expropriation sont exonérées d’impôt à condition de réinvestir dans l’immobilier 90 % de l’indemnité perçue dans un délai de 12 mois.

Lors de partages

Les plus-values réalisées à l’occasion d’un partage d’indivision successorale, conjugale, entre partenaires de pacs, concubins, suite à une donation-partage entre les membres originaires de l’indivision, leurs ascendants ou descendants sont exonérées d’impôt.

Les logements sociaux

Les plus-values réalisées lors de cession au profit d’un acquéreur s’engageant à réaliser des logements sociaux dans les 4 ans suivant l’acquisition sont exonérées d’impôt.

Le cas particulier du droit de surélévation

Les plus-values de cession d’un droit de surélévation à condition que l’acheteur s’engage à réaliser ou à achever lesdits travaux dans un délai de 4 ans sont exonérées d’impôts.

Les logements situés en zone tendue

Enfin, un abattement de 70 % de l’assiette est imposable est appliqué aux plus-values réalisées dans le cadre d’une cession d’un terrain à bâtir ou d’un immeuble que l’acquéreur s’engage à démolir pour reconstruire un logement dès lors que ce bien se trouve dans une zone dite tendue selon les critères du code de la construction et de l’habitation.

Un crédit vous engage et il doit être remboursé. Avant de vous engager, vérifiez votre capacité de remboursement.

Directrice de publication du site.