Alors que l’on devrait se réjouir de l’arrivée de l’été et du chant des cigales, la réalité nous rattrape. 50 degrés au Canada, pluie de boue au Japon, incendie en pleine mer, autant d’évènements climatiques graves qui nous rappellent que penser au futur est important ! Comme tous les dimanches voici nos conseils pour bien préparer l’avenir sans culpabiliser, juste être dans le présent et agir comme il le faut. Voici tout ce que nous vous souhaitons aujourd’hui.

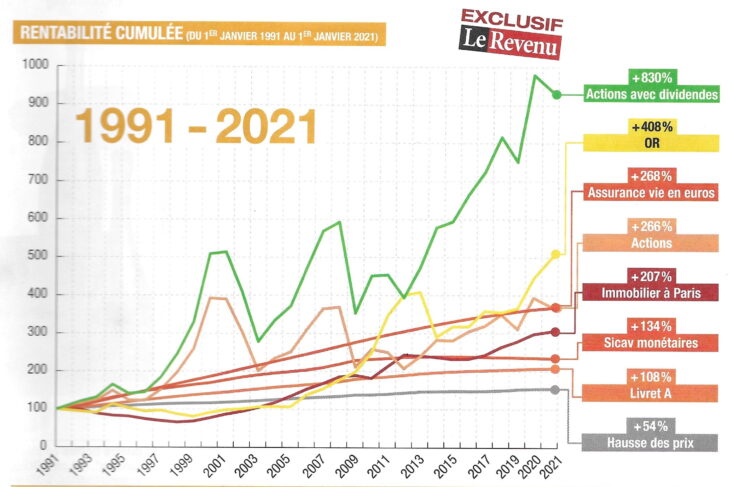

Le sujet de la semaine : Rentabilité cumulée des placements en France sur 30 ans

Cette semaine on prend de la hauteur. Avant l’été, les vacances, on fait le point avec une vue d’ensemble sur le cumul des gains depuis 1991 sur les principaux placements.

Livret A, immobilier, assurance vie (avec une partie en Unités de Comptes), Bourse, et or, quelles sont leur évolution sur les trente dernières années (cf le graphique de l’étude du magazine Le Revenu) ?

1 – La bourse (actions avec dividendes)

Avec plus de 830% d’évolution en 30 ans on peut sans aucun doute affirmer que le risque paie (cela ne veut pas dire pour autant qu’il faut se lancer sans filet). On observe certes des baisses sur la courbe, liées plus au moins à des crises, mais lorsque l’on fait le bilan on ne peut s’empêcher de remarquer qu’à son plus bas de la courbe, la bourse reste quand même bien au-dessus des autres placements.

1 bis – La bourse (actions CAC 40)

Ce n’est pas vraiment sa place, mais elle va de pair avec le premier, +266%. Là aussi même s’il y a eu des baisses, elles ne durent jamais bien longtemps, et repartent sur de grandes hausses. Et si ce support s’envisageait plus sur le long terme comme le fait Warren Buffet.

2 – L’or

Personne n’est passé à côté de la montée en flèche du nombre de boutiques de rachat d’or ces dernières années ! Même les petits magasins comme EasyCash ou EPayCash rachètent vos bijoux en or, c’est dire. Grosse hausse en 2010, et les années d’après (à part en 2013) l’or reste une valeur sûre avec +408% de rentabilité sur 30 ans.

3 – L’Assurance vie

Un des placements favoris des Français, avec +268%. Même si depuis 2010 sa courbe de rentabilité augmente de plus en plus faiblement c’est l’un des seuls placements à n’avoir connu aucune chute de rendements, à rester « stable ».

L’assurance vie en UC (unités de compte) se porte aujourd’hui mieux que les fonds en euro avec +37,20% de performance cumulée, +3,21% de performance annuelle moyenne entre 2010 et 2020. On dirait mon cholestérol après un repas de famille tellement c’est impressionnant.

4 – L’immobilier

Même s’il y a eu de grosses variations en fonction des années, et malgré la crise de l’immobilier, c’est un placement qui fonctionne avec +207% de rendement. Il est même bien reparti depuis 2016, et profite des taux de crédit faibles de ces dernières années. Le prix du m2 est en hausse dans la plupart des grandes villes comme Lyon, Marseille, Nice, Paris, Strasbourg… et reste stable dans les autres comme Bordeaux, Montpellier, Toulon et Toulouse.

5 – Le Livret A

L’autre grand favori des Français, même avec son taux de 0,5% et son plafond de 22950€, n’affiche que 108% de rentabilité sur les trente dernières années. Et pourtant il séduit toujours autant de par sa nature. Même si c’est une valeur sûre et simple, il faut quand même noter que sa rentabilité depuis 2015 est en dessous des 1% avec en moyenne 0,8% par an et 0,5% en 2020. Par contre tout comme l’assurance vie ce dernier a une courbe toujours positive, ce n’est pas du tout un placement risqué.

Grande absente de ce tableau la cryptomonnaie, tout simplement parce que c’est une valeur bien plus récente, elle est apparue autour des années 2010 pour se démocratiser réellement depuis seulement quelques années. Il y a même fort à parier que d’ici le prochain graphique elle soit en lice avec le leader.

Le proverbe de la semaine : « Buy the dip »

Certains apprennent en chanson, nous apprenons avec des proverbes, c’est ludique et ça a le mérite de bien rester en tête. Cette semaine, voyons ce que l’expression signifie dans un contexte financier. En effet la stratégie “Buy the dip” est très populaire parmi les traders et les investisseurs, en particulier dans le domaine des cryptomonnaies, et plus particulièrement le Bitcoin.

Au sens littéral cela signifie : acheter à la baisse. Il s’agit donc d’une stratégie qui repose principalement sur le fait de penser que l’on peut prédire l’avenir… mais en Bourse est-ce qu’un petit investisseur isolé peut prétendre pouvoir lire l’avenir ? Et dans la technique qu’est-ce que cela implique ?

Prévoir l’avenir

En bourse dite classique, prévoir l’avenir se rapprocherait plus de : tout savoir sur une entreprise, jusqu’à ses moindres détails ainsi que la conjoncture du marché dans lequel elle évolue ou alors tout simplement d’un délit d’initié.“Buy the dip” signifie tout simplement que ceux qui adoptent cette position choisissent d’acheter un actif après que son prix ait baissé en pensant que celui-ci va repartir à la hausse.

Il est plus « facile » de prévoir l’avenir quand on sait que la courbe de l’action ressemble à une route de Corse, des hauts des bas (des zigs, des zags). Le plus dur reste le passage à l’acte, car ce n’est pas facile à appliquer et on ne sait jamais vraiment jusqu’où ça va descendre ni où ça va remonter. Il faut pouvoir surmonter le côté émotionnel et agir tout en maintenant sa position.

Ou lire les signaux

Dans cette vidéo Cédric Froment, trader professionnel, qui enseigne sa technique de swing trading en ligne a un discours un peu plus tranché. Il explique qu’on ne peut connaître l’avenir avec un seul signal de creux. Il faut regarder les fondamentaux et signaux avant d’entrer et souvent même justement attendre que la valeur indique des signes positifs. Vous l’aurez compris, il n’aime pas la stratégie du « buy the dip ».

L’offre de la semaine : XTB

Qui est ce courtier international qui dispose de bureaux à Paris, est en total accord avec la législation française et propose l’achat d’actions et ETF à 0% de commission (dans une certaine mesure) et pourquoi parle-t-on de lui aujourd’hui ?

XTB permet d’investir sur plus de 5200 actifs répartis entre :

- Forex : spreads réduits à partir de 0,1 pips, 48 paires de devises, pas de dépôt minimum, 24h/24 5 jours par semaine, dépôt et retrait rapide.

- Indices : faibles coûts de transaction, investissement à la hausse comme à la baisse, plus de 20 indices du monde entier (USA, Allemagne, Chine…), pas de frais overnight pour le maintien de position ouverte le jour suivant, application de trading pour chaque appareil.

- Matières premières (telles que l’or, l’argent, le pétrole) : trading disponible 24h/24, faibles coûts de transaction, pas de frais overnight pour le maintien de position ouverte le jour suivant, possibilité d’investir avec votre ordinateur, mobile et tablette.

- ETF : investissement dans les entreprises mondiales, les matières premières, l’immobilier et les obligations parmi plus de 200 ETF du monde entier avec un volume mensuel de 100 000€.

- Actions : Tesla, Netflix, Amazon, Total et plus de 2000 actions des 16 plus grandes bourses mondiales, entièrement gratuit avec un volume mensuel de 100 000€.

- Cryptomonnaies : CFD Bitcoin, CFD Ripple, CFD Bitcoin CASH, CFD Litecoin, CFD Ethereum… Accès aux marchés à partir d’applications mobiles 7j/7 24h/24 (weekend compris), pas de risque de perte en capital due aux attaques de pirates.

0% de commission sur les actions et un service complet et innovant

Le fait que les actions soient accessibles à l’international c’est peut-être un détail pour vous, mais pour nous ça veut dire beaucoup (vous avez la chanson dans la tête maintenant), car pour information il est fréquent que les banques en ligne ne donnent accès qu’à la France ce qui est très limité en termes de choix et de perspectives.

En plus d’avoir des tarifs très compétitifs, c’est un outil intelligent qui aide ses clients à augmenter leurs connaissances pour agir les marchés. En effet XTB ne se contente pas de proposer des solutions à faibles coûts et à l’international, mais fait de son mieux pour rendre accessible la culture de l’investisseur en Bourse en proposant des formations adaptées à votre niveau (expert, intermédiaire ou novice) ou par sujet. Pour ce faire vous pouvez passer par la XTB Academy, la FAQ ou les formations gratuites en ligne.

Tous les jours on retrouve sur la page d’accueil des actualités : sans compter l’organisation d’événements qui regroupent des experts abordant des sujets pointus pour peaufiner sa stratégie avec les replays disponibles (une pop up qui s’affiche sur le site parfois).

Envie d’en savoir plus sur cet établissement, de connaître ses forces et ses faiblesses, c’est ici dans notre enquête.

Le chiffre de la semaine : 7,6 milliards d’euros

C’est le montant collecté en assurance vie entre janvier et mai 2021. Ainsi la perte d’intérêt de ce support financier enregistré depuis le début de la crise sanitaire a été enfin absorbée. En effet souvent qualifié de placement favori des Français avec le livret A, l’assurance-vie s’était vu placer au rebut durant dans la crise avec une décollecte de 6,5 milliards d’euros l’année dernière, pour la simple et bonne raison que les épargnants souhaitaient une épargne qui rapporte certes, mais surtout qui soit rapidement et facilement disponible en cas de besoin.

La hausse n’aurait sans doute pas été constatée si les performances cumulées n’avaient pas cessé de croître. D’après les derniers chiffres de la Fédération française de l’assurance :

- La collecte nette cumulée des cinq premiers mois de 2021 est de 7,6 milliards d’euros.

- Et ce n’est rien comparé aux derniers chiffres : avec 1,2 milliard d’euros de versements supplémentaires de la part des épargnants au mois de mai,

- L’encours total se porte maintenant à 1.827 milliards d’euros, rien que ça !

À côté de cela, les ménages en ont profité pour se faire plaisir en dépensant leur argent, ce qui a eu pour effet de jouer en la faveur de la consommation. Néanmoins tout le monde est unanime pour dire que la part en unités de compte (UC) dans les versements est en hausse significative, 40% au mois de mai contre 34,2% en 2020 et 27,3% en 2019. D’après Philippe Crevel directeur du Cercle de l’épargne, cela est dû à « la bonne tenue des marchés actions » (dans lesquels les UC sont investies) qui a incité les épargnants à orienter leur argent sur ces supports à risque.

Mentions légales

Dans le cadre d’un contrat d’assurance vie, les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Investir en Bourse, dans les crypto, dans une SCPI ou les ETF comportent un risque de perte totale ou partielle en capital.

Cet article est exclusivement destiné à l’information. Avant de faire un choix dans un produit financier ou de vous lancer dans une action, renseignez-vous auprès de notre conseiller qui vous guidera au mieux. Il réalisera pour vous un bilan social et patrimonial et vous guidera.