Les frais de notaire sont encadrés par un code réglementé qui a connu une baisse récente de 1,9%. Ce dernier est stipulé par un arrêté du ministère de la Justice. Mais est-ce que cela signifie que ces frais ne sont plus flexibles ? Quand et comment tenter une négociation de la remise lors d’un achat immobilier? Les points importants.

Sur quoi a lieu cette remise ?

Là est la question, car tout n’est pas négociable. Il est primordial que chacun sache comment s’obtient cette remise afin de jouer les bonnes cartes au moment opportun.

Que représentent les frais de notaire ?

Afin de répondre à la question concernant la remise, il est essentiel de savoir que la majorité des frais notariaux sont reversés à l’État en tant que taxes. Seule une infime partie revient concrètement au notaire, il s’agit des émoluments du notaire. Le reste n’est que taxe, droits d’enregistrement, et frais annexes.

Les émoluments du notaire changent avec Macron

Si les frais de débours et les taxes sont inflexibles, la partie émolument du notaire peut, quant à elle, être soumise à une discussion, voire une négociation.

Depuis que la loi Macron de mai 2016 ou « Loi Notaire Macron » est entrée en vigueur, les honoraires des notaires ont baissé de 1,4%. Les transactions qui n’excèdent pas les quelques milliers d’euros ne sont pas rémunérées à hauteur de 10% du prix d’achat du bien immobilier locatif.

En revanche, les transactions supérieures à 150 000 € permettent au client de bénéficier d’une remise pouvant aller jusqu’à un certain taux.

En 2016, ce taux a été fixé à 10%. À compter du 1er mars 2020, ce dernier a doublé (20%). À titre informatif, cette ristourne est retirée sur les émoluments proportionnels et non sur les émoluments fixes.

Comment négocier cette remise ?

La négociation de cette remise est une démarche importante, voire obligatoire, si le client désire acheter au meilleur prix et donc réduire au maximum la facture globale. Mais comment négocier au juste ?

Une discussion avec le notaire

Il y aurait aujourd’hui en France un peu moins de 16 000 notaires. La concurrence est présente et si le bien que vous achetez coûte plus de 100 000€, il est désormais possible de négocier jusqu’à 20% de réduction sur les émoluments du notaire. Pour avoir la chance d’obtenir cette baisse, il est préférable d’avoir des arguments en sa faveur.

- Fidélité,

- Montant important,

- Relationnel…

A vous de trouver les justes mots.

Les frais de l’agence immobilière

L’estimation des frais de notaire se calcule sur la valeur d’un bien immobilier, mais non sur les moyens utilisés pour le trouver. Si le client a recours à une agence lors de l’acquisition, il peut demander l’exclusion des frais d’agence. Ainsi, les frais de notaire ne seront pas calculés sur le coût total de la transaction, mais sur le montant net vendeur.

Voici un premier axe de négociation.

Négociation du prorata de la taxe foncière

Cette option n’est qu’un usage de bonne conduite qui est facultatif. C’est le propriétaire du bien au 1er janvier qui paie la taxe foncière. Si le client effectue l’achat au mois de juin par exemple, il peut négocier avec l’ancien propriétaire pour faire moitié/moitié. S’il l’achète en novembre, il peut lui demander de payer les 2 mois restants.

Voici un troisième axe de négociation.

Négociation de la proratisation des charges de copropriété

Même chose que pour la taxe foncière, c’est le propriétaire du bien au premier jour du trimestre de l’appel de fonds qui se charge de payer les charges de copropriété. À ce titre, le client peut oui ou non les payer ou négocier le contrat authentique.

Voici un quatrième axe de négociation.

Négociation sur le montant total de l’achat

Il s’agit de la démarche la plus importante. La plus grosse négociation doit se faire sur le bien en lui même. Qu’il s’agisse d’un terrain, d’une maison, d’un appartement ou autre, il est indispensable de chercher à négociation le prix.

- Comparer le prix au mètre carré dans la zone,

- Estimer le montant de travaux ou de charges incompressibles…

Voici le cinquième axe de négo lors de votre achat.

À présent, le client a toutes les cartes en main afin de pouvoir négocier une somme maximum sur son prochain investissement immobilier, en termes de frais de notaire et de la remise de 20%. Pourquoi s’en priver ?

L’impôt sur les plus-values immobilières

La plus-value immobilière se calcule en faisant la différence entre le prix de vente d’un bien et le prix de son acquisition. Il est possible de déduire du montant obtenu les frais inhérents à l’achat comme le coût des diagnostics obligatoires par exemple.

Deux impôts différents sont alors appliqués aux plus-values :

- l’impôt sur le revenu

- et les prélèvements sociaux.

Les cas dans lesquels les plus-values sont soumises à l’impôt

Sont concernés par l’impôt, les plus-values immobilières résultant de :

- la vente d’un bien immobilier ;

- la vente des droits attachés à un bien immobilier (par exemple une servitude) ;

- la vente par l’intermédiaire d’une société civile immobilière (SCI) ou d’un fonds de placement dans l’immobilier (FPI) ;

- l’échange de biens, le partage ou l’apport en société.

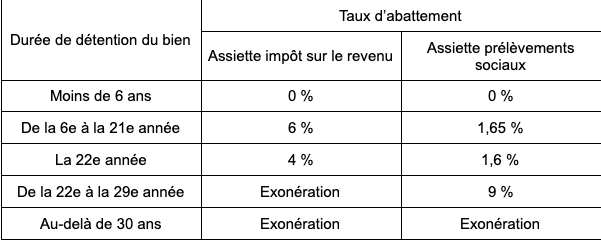

Un abattement qui évolue dans le temps

Le montant total des impôts s’élève à 36,2 % :

- 19 % d’impôt ;

- 17,2 % de prélèvements sociaux.

Toutefois, un abattement est appliqué à la plus-value immobilière réalisée. Cet abattement varie en fonction de la durée de détention du bien.

De fait, pour un bien détenu 10 ans et pour lequel une plus-value de 20 000 € a été réalisée, on calcule l’assiette des impôts comme suit :

- impôt sur le revenu : le vendeur bénéficie d’un abattement de 6 % par an à compter de la sixième année de détention, soit 6 % x 5 = 30 %. L’abattement s’élève donc à 20 000 € x 30 % = 6 000 €. Le vendeur devra donc déclarer aux impôts sur le revenu 14 000 €.

- Prélèvements sociaux : le vendeur bénéficie d’un abattement de 1,65 % par an à compter de la sixième année de détention du bien, soit 1,65 % x 5 = 8,25 %. L’abattement s’élève donc à 20 000 € x 8,25 % = 1 650 €. Il devra donc s’acquitter des prélèvements sociaux sur la base de 18 350 € (20 000 – 1 650).

Les différentes possibilités d’exonération d’impôt sur les plus-values immobilières

Il existe plusieurs cas dans lesquels il est possible de bénéficier d’une exonération d’impôt sur les plus-values immobilières. Ces informations sont accessibles sur le site du gouvernement.

En fonction de la durée de détention du bien

Comme indiqué dans le tableau présenté ci-dessus, l’exonération totale de l’impôt sur le revenu est acquise à l’issue d’une détention du bien de 22 années. En ce qui concerne les prélèvements sociaux, cette exonération totale s’acquiert au bout de 30 ans.

La cession d’une résidence principale

La plus-value réalisée lors de la vente de sa résidence principale est totalement exonérée d’impôts. Pour en bénéficier, le logement doit être la résidence habituelle et effective du vendeur au moins jusqu’à la mise en vente du bien. Dans ce cas, la vente doit intervenir dans un délai jugé comme normal, une année en général.

Une première cession d’un logement autre que la résidence principale

Il est également possible de bénéficier d’une exonération totale d’impôts pour une première cession autre que la résidence principale, sous réserve de répondre à certaines conditions :

- ne pas avoir été propriétaire de sa résidence principale au cours des 4 années précédant la vente ;

- utiliser les fruits de la vente pour acquérir ou construire sa résidence principale, et ce dans un délai de 2 ans suivant la vente effective du premier bien.

La cession d’un logement en France par un non-résident

Depuis le 1er janvier 2019, la cession de son ancienne résidence principale en France d’une personne expatriée est exonérée d’impôts sous certaines conditions :

- l’expatriation doit être faite dans un pays membre de l’Union européenne ou dans un pays ayant signé une convention administrative avec la France ;

- le bien vendu devait constituer la résidence principale du vendeur et être cédé au plus tard au 31 décembre de l’année suivant celle du départ à l’étranger ;

- la plus-value réalisée doit être inférieure à 50 000 €.

Les cessions inférieures à 15 000 €

Si le montant de la cession est inférieur à 15 000 €, la plus-value réalisée est totalement exonérée d’impôt. Ce montant s’entend par bien vendu. Aussi, si vous vendez plusieurs biens dont le montant individuel n’atteint pas 15 000 €, vous ne serez pas imposés sur les plus-values.

L’expropriation

Les plus-values réalisées dans le cadre d’une expropriation sont exonérées d’impôt à condition de réinvestir dans l’immobilier 90 % de l’indemnité perçue dans un délai de 12 mois.

Lors de partages

Les plus-values réalisées à l’occasion d’un partage d’indivision successorale, conjugale, entre partenaires de pacs, concubins, suite à une donation-partage entre les membres originaires de l’indivision, leurs ascendants ou descendants sont exonérées d’impôt.

Les logements sociaux

Les plus-values réalisées lors de cession au profit d’un acquéreur s’engageant à réaliser des logements sociaux dans les 4 ans suivant l’acquisition sont exonérées d’impôt.

Le cas particulier du droit de surélévation

Les plus-values de cession d’un droit de surélévation à condition que l’acheteur s’engage à réaliser ou à achever lesdits travaux dans un délai de 4 ans sont exonérées d’impôts.

Les logements situés en zone tendue

Enfin, un abattement de 70 % de l’assiette est imposable est appliqué aux plus-values réalisées dans le cadre d’une cession d’un terrain à bâtir ou d’un immeuble que l’acquéreur s’engage à démolir pour reconstruire un logement dès lors que ce bien se trouve dans une zone dite tendue selon les critères du code de la construction et de l’habitation.

Un crédit vous engage et il doit être remboursé. Avant de vous engager, vérifiez votre capacité de remboursement.

Directrice de publication du site.