Il n’est pas rare d’entendre qu’il faut avoir une situation financière qualifié de bonne et de stable, d’avoir un CDI pour obtenir un prêt de la banque. Que c’est compliqué pour les personnes qui ne sont donc pas en possession d’un CDI au point de les décourager d’investir. Démêlons le vrai du faux et faisons le point sur la situation aujourd’hui en France quand on est indépendant et que l’on souhaite faire un crédit pour acquérir un bien immobilier.

Indépendant comment obtenir un crédit immobilier ?

Oublions les idées reçues quant aux difficultés rencontrées par les auto-entrepreneurs pour obtenir un prêt et penchons sur nous sur les possibilités qui leur sont offertes.

Premièrement certaines banques souhaitent avoir dans leur portefeuille clients des entrepreneurs, des freelances, des indépendants ainsi que des professions libérales, et pour cela le prêt immobilier est un bon moyen de se faire connaître et des les attirer ! Quoi de mieux que de placer son compte professionnel dans la banque qui vous a fait confiance en vous accordant un prêt immobilier.

Deuxièmement aux vues des différentes problématiques en termes de papier à fournir l’étude ne se fait pas de la même manière que pour un salarié.

Les critères pris en compte

Les 5 principaux critères que la banque regardera sont les suivants :

- L’antériorité de la structure de l’indépendant, c’est la première chose sur laquelle la banque va se pencher. Il est donc recommandé d’avoir au moins trois années d’activité pleines derrière soit car il faudra communiquer à la banquer ses trois derniers bilans. L’objectif de la banque au travers de ses trois bilans est de connaître l’évolution de l’exercice et sa viabilité, car la pérennité de la société est primordiale, étant donné que c’est elle qui assure le salaire que l’on peut se verser, et donc sa capacité à rembourser le prêt. Il faut prouver que ce statut n’est pas un hasard mais bien un choix en vertu de ses qualités professionnelles. Bien sûr si vous avez de nombreuses années d’activité derrière vous, plusieurs contrats récurrents avec des entreprises cela sera plus aisé.

- Les résultats de son activité, le but étant de comprendre l’activité et d’en observer sa pérennité. Pour se faire la banque va comparer les résultats avec ceux d’autres entreprises du même domaine d’activité et de la même taille. Le mieux étant d’avoir soit des résultats constants, soit des résultats en hausse. Des résultats variables peuvent jouer en défaveur de l’indépendant, car ils ne permettent pas une analyse sur le long terme en général.

- Le niveau de rémunération, il est pris à part du résultat de l’entreprise, car ils ne vont pas de pair. Une entreprise peut cartonner alors que le gérant ne se verse quasiment pas de salaire (pour limiter les charges par exemple). La rémunération dépend aussi de la personne, si elle épargne ou investit. Pour les petits malins qui se verseraient un plus gros salaire juste avant de faire la demande, c’est inutile. La banque va procéder à une moyenne des rémunérations nettes des 3 dernières années pour calculer la capacité d’endettement.

- Le secteur d’activité, lui aussi pris en compte. Dans le cadre d’une profession libérale dans le médicale depuis une « longue » durée, il n’y aura aucun problème pour emprunter par exemple.

- Épargne et apport personnel. La capacité à mettre de l’argent de côté est bien vue par la banque, c’est la preuve que la personne est capable de faire face à une échéance récurrente et régulière comme ce sera le cas pour une mensualité de crédit. L’apport personnel est un gage de sécurité et un atout supplémentaire pour l’emprunteur.

La présentation du dossier

Comme on disait à l’école pour rendre un exposé, « un point de plus pour les lèches culs », le dossier c’est l’opportunité de mettre toutes les chances de son côté (on n’a pas dit d’inventer non plus). Il faut toujours être honnête.

Les forces et les faiblesses

On ne les connait pas forcément en tant que principal intéressé, cependant un courtier connaissant bien les critères et le positionnement des banques peut aider dans cette démarche en mettant en avant les points positifs. De la même façon qu’il peut aider à justifier les éléments faibles et donner des axes d’amélioration pour l’avenir. Justifier et expliquer avant que la banque ne le demande est un atout ainsi qu’une preuve de sérieux.

Le salaire

Comme mentionné plus haut, la banque ne prendra en compte que le salaire réellement versé afin de calculer la capacité d’endettement. Tous les frais annexes ayant servi à défalquer pour payer moins de charges ne seront donc pas pris en compte. Pour ceux qui se versent un salaire minimum, il faut qu’ils prennent conscience que de cette manière ils limitent la fameuse capacité d’endettement sur laquelle la banque va s’appuyer.

La domiciliation des revenus professionnels

C’est à la fois une bonne manière d’obtenir de nouveaux clients pour la banque, C’est pour cela qu’en contrepartie de l’accord d’un prêt, la banque exige la plupart du temps la domiciliation des revenus chez elle. Dans le cadre d’un indépendant c’est l’occasion pour elle de voir votre ou vos comptes professionnels chez elle. Contrairement aux idées reçues, que ce soit :

- l’auto-entrepreneur,

- le freelance,

- l’indépendant

- ou encore la personne en profession libérale,

ces catégories ont de la valeur aux yeux des banques.

Les astuces pour emprunter en tant qu’indépendant / freelance

Pour éviter que la demande du prêt ne se transforme en « 12 travaux d’Astérix », voici une liste d’astuces pour être prêt le jour « J » en mettant toutes les chances de son côté.

S’orienter vers un autre type de banque

Il ne faut pas mettre toutes les banques dans le même sac, elles sont différentes et n’ont pas toutes la même cible. En cas de refus d’une banque traditionnelle, rien n’est perdu. Cette dernière va se baser sur les informations ci-dessus mais également rentrer les informations dans son logiciel de scoring qui déterminera la réponse.

Dans ce cas-là il suffira de favoriser une banque régionale. On ne le sait pas mais elles possèdent un circuit très court, ce qui signifie qu’elle a le pouvoir de décider elle-même. Leurs offres sont d’ailleurs plus adaptées au niveau local.

Autre point important, il ne faut pas hésiter à solliciter son conseiller professionnel pour qu’il appuie son dossier. En effet ce dernier étant aux premières loges il est plus que bien placer pour présenter les activités de son client et s’en porter garant. Après tout si la banque lui fait confiance elle vous fera confiance.

Emprunter à deux

C’est une vérité quel que soit le corps de métier, emprunter à deux augmente les chances d’obtenir un prêt. Dans le cas qui nous intéresse c’est encore plus vrai lorsque le co-emprunteur est en position du fameux passe partout des banques le : CDI. La banque va alors étudier la solvabilité des deux signataires. La présence du co-emprunteur diminue le risque pris par la banque étant donné que la garantie contre le défaut de remboursement est plus conséquente. Il sera même possible de négocier des taux plus bas.

Le portage salarial

Dans le cadre d’une activité jeune, inférieure à 3 ou 2 ans, c’est une solution à envisager. En CDD ou en CDI cela permet de se voir confier des missions de service effectuer pour une plusieurs entreprises clientes. Ces entreprises rémunèrent donc l’indépendant et offrent fiche de paie et contrat de travail ce qui est un plus lors de la présentation de son dossier à la banque. Cela permet de rester indépendant tout en profitant des avantages qu’offre le statut de salarié.

Pour ceux qui avaient encore le doute, qu’ils se rassurent, chaque cas est différent et ceci est une liste non exhaustive, il existe de multiples possibilités plus poussées, d’autant plus avec la montée en puissance du nombre d’indépendants. Certaines néobanques, créées par des entrepreneurs ayant bien conscience des besoins et des difficultés de ces derniers ont vu le jour ces dernières années, proposant des offres adaptées au secteur.

L’impôt sur les plus-values immobilières

La plus-value immobilière se calcule en faisant la différence entre le prix de vente d’un bien et le prix de son acquisition. Il est possible de déduire du montant obtenu les frais inhérents à l’achat comme le coût des diagnostics obligatoires par exemple.

Deux impôts différents sont alors appliqués aux plus-values :

- l’impôt sur le revenu

- et les prélèvements sociaux.

Les cas dans lesquels les plus-values sont soumises à l’impôt

Sont concernés par l’impôt, les plus-values immobilières résultant de :

- la vente d’un bien immobilier ;

- la vente des droits attachés à un bien immobilier (par exemple une servitude) ;

- la vente par l’intermédiaire d’une société civile immobilière (SCI) ou d’un fonds de placement dans l’immobilier (FPI) ;

- l’échange de biens, le partage ou l’apport en société.

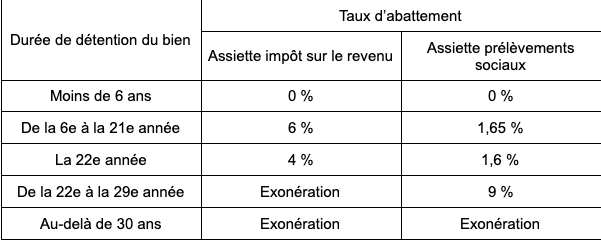

Un abattement qui évolue dans le temps

Le montant total des impôts s’élève à 36,2 % :

- 19 % d’impôt ;

- 17,2 % de prélèvements sociaux.

Toutefois, un abattement est appliqué à la plus-value immobilière réalisée. Cet abattement varie en fonction de la durée de détention du bien.

De fait, pour un bien détenu 10 ans et pour lequel une plus-value de 20 000 € a été réalisée, on calcule l’assiette des impôts comme suit :

- impôt sur le revenu : le vendeur bénéficie d’un abattement de 6 % par an à compter de la sixième année de détention, soit 6 % x 5 = 30 %. L’abattement s’élève donc à 20 000 € x 30 % = 6 000 €. Le vendeur devra donc déclarer aux impôts sur le revenu 14 000 €.

- Prélèvements sociaux : le vendeur bénéficie d’un abattement de 1,65 % par an à compter de la sixième année de détention du bien, soit 1,65 % x 5 = 8,25 %. L’abattement s’élève donc à 20 000 € x 8,25 % = 1 650 €. Il devra donc s’acquitter des prélèvements sociaux sur la base de 18 350 € (20 000 – 1 650).

Les différentes possibilités d’exonération d’impôt sur les plus-values immobilières

Il existe plusieurs cas dans lesquels il est possible de bénéficier d’une exonération d’impôt sur les plus-values immobilières. Ces informations sont accessibles sur le site du gouvernement.

En fonction de la durée de détention du bien

Comme indiqué dans le tableau présenté ci-dessus, l’exonération totale de l’impôt sur le revenu est acquise à l’issue d’une détention du bien de 22 années. En ce qui concerne les prélèvements sociaux, cette exonération totale s’acquiert au bout de 30 ans.

La cession d’une résidence principale

La plus-value réalisée lors de la vente de sa résidence principale est totalement exonérée d’impôts. Pour en bénéficier, le logement doit être la résidence habituelle et effective du vendeur au moins jusqu’à la mise en vente du bien. Dans ce cas, la vente doit intervenir dans un délai jugé comme normal, une année en général.

Une première cession d’un logement autre que la résidence principale

Il est également possible de bénéficier d’une exonération totale d’impôts pour une première cession autre que la résidence principale, sous réserve de répondre à certaines conditions :

- ne pas avoir été propriétaire de sa résidence principale au cours des 4 années précédant la vente ;

- utiliser les fruits de la vente pour acquérir ou construire sa résidence principale, et ce dans un délai de 2 ans suivant la vente effective du premier bien.

La cession d’un logement en France par un non-résident

Depuis le 1er janvier 2019, la cession de son ancienne résidence principale en France d’une personne expatriée est exonérée d’impôts sous certaines conditions :

- l’expatriation doit être faite dans un pays membre de l’Union européenne ou dans un pays ayant signé une convention administrative avec la France ;

- le bien vendu devait constituer la résidence principale du vendeur et être cédé au plus tard au 31 décembre de l’année suivant celle du départ à l’étranger ;

- la plus-value réalisée doit être inférieure à 50 000 €.

Les cessions inférieures à 15 000 €

Si le montant de la cession est inférieur à 15 000 €, la plus-value réalisée est totalement exonérée d’impôt. Ce montant s’entend par bien vendu. Aussi, si vous vendez plusieurs biens dont le montant individuel n’atteint pas 15 000 €, vous ne serez pas imposés sur les plus-values.

L’expropriation

Les plus-values réalisées dans le cadre d’une expropriation sont exonérées d’impôt à condition de réinvestir dans l’immobilier 90 % de l’indemnité perçue dans un délai de 12 mois.

Lors de partages

Les plus-values réalisées à l’occasion d’un partage d’indivision successorale, conjugale, entre partenaires de pacs, concubins, suite à une donation-partage entre les membres originaires de l’indivision, leurs ascendants ou descendants sont exonérées d’impôt.

Les logements sociaux

Les plus-values réalisées lors de cession au profit d’un acquéreur s’engageant à réaliser des logements sociaux dans les 4 ans suivant l’acquisition sont exonérées d’impôt.

Le cas particulier du droit de surélévation

Les plus-values de cession d’un droit de surélévation à condition que l’acheteur s’engage à réaliser ou à achever lesdits travaux dans un délai de 4 ans sont exonérées d’impôts.

Les logements situés en zone tendue

Enfin, un abattement de 70 % de l’assiette est imposable est appliqué aux plus-values réalisées dans le cadre d’une cession d’un terrain à bâtir ou d’un immeuble que l’acquéreur s’engage à démolir pour reconstruire un logement dès lors que ce bien se trouve dans une zone dite tendue selon les critères du code de la construction et de l’habitation.

Un crédit vous engage et il doit être remboursé. Avant de vous engager, vérifiez votre capacité de remboursement.

Directrice de publication du site.