Le paiement différé : état des lieux et avantages du système

Le paiement différé est en très forte croissance, partout dans le monde, car il présente de nombreux avantages.

Des chiffres en forte croissance

Plus de 20 milliards de dollars et une croissance de + 230% en un an… Il s’agit des chiffres impressionnants du “buy now, pay later” (soit en français “acheter maintenant, payer plus tard”, qui a donné naissance à l’acronyme “BNPL”) aux Etats-Unis en 2021. En France aussi, la tendance est à la hausse.

La raison ? L’augmentation importante de l’e-commerce, passé de 27 à 32% du commerce total entre 2020 et 2021, mais aussi les avantages indéniables de ce type de crédit à la consommation.

Les avantages du paiement différé

Le paiement différé est tout d’abord très pratique. D’une validation très rapide lors de l’achat, il permet de bénéficier d’un crédit (de moins de 90 jours) pour une variété de produits. Par ailleurs, il est proposé gratuitement, ce qui en fait un produit financier très apprécié par les jeunes, qui y voient là une façon de préserver leur trésorerie et de consommer plus librement.

Et du côté des commerçants, les avantages sont importants également : le paiement fractionné ou différé augmente le chiffre d’affaires de 20%, selon Michael Diguet, PDG d’Algoan, ainsi que le panier moyen et la récurrence des achats. Algoan leader du Credit Scoring API, permet à ses clients d’évaluer la solvabilité des consommateurs en temps réel grâce au scoring Open Banking.

Une solution qui semble donc idéale pour tout le monde ! Mais est-ce vraiment le cas ?

Quels sont les risques du paiement différé ?

Comme pour tout outil pratique et puissant, la règle est de ne pas en abuser et de bien maîtriser son budget.

Il s’agit d’un crédit, pas d’un achat classique !

La première remarque importante est que le paiement différé est bien un acte de crédit. Et tout crédit doit être remboursé. Or la facilité et la rapidité avec lesquelles on peut acheter via une offre de paiement différé font que l’acheteur ne se rend pas toujours bien compte du montant de sa dépense.

L’accumulation des dettes

Le risque qui s’ensuit est donc celui d’une accumulation insidieuse et progressive de dettes, que le consommateur finira par avoir des difficultés à rembourser, en particulier lors d’aléas de la vie, de plus en plus fréquents en cette période de crise économique comme la perte de son emploi, par exemple.

Des frais élevés et le risque de surendettement

Un risque complémentaire consiste dans le fait que bien que le crédit soit lui-même gratuit (sans intérêts), les frais importants imposés en cas de défaut de remboursement par l’acheteur sont quant à eux très élevés (de l’ordre de 15% du montant restant dû).

Cela peut enclencher un véritable cercle vicieux, poussant le consommateur à prendre un crédit pour rembourser ses paiements différés…

Une régulation nécessaire

A Singapour et dans différents pays, les autorités et les acteurs financiers s’organisent pour créer un environnement instaurant la confiance, la transparence et l’inclusion.

Avec un taux de croissance du BNPL (buy now, pay later) très important, Singapour a décidé de mettre en place une liste de bonnes pratiques, applicables par les organismes financiers (fintechs, grandes banques, plateformes de paiement) et les commerçants (dont l’e-commerce) proposant la possibilité de payer en différé. L’objectif-clé est la protection du consommateur, par une information claire et transparente sur les “règles du jeu” lorsqu’on achète via un paiement différé.

Notre conseil sur le paiement différé

Le paiement différé est un outil de financement pratique et gratuit. Cependant, il présente des risques (surendettement) qui imposent d’en faire usage avec vigilance, et cela concerne tous les pays dans lesquels il est proposé.

L’impôt sur les plus-values immobilières

La plus-value immobilière se calcule en faisant la différence entre le prix de vente d’un bien et le prix de son acquisition. Il est possible de déduire du montant obtenu les frais inhérents à l’achat comme le coût des diagnostics obligatoires par exemple.

Deux impôts différents sont alors appliqués aux plus-values :

- l’impôt sur le revenu

- et les prélèvements sociaux.

Les cas dans lesquels les plus-values sont soumises à l’impôt

Sont concernés par l’impôt, les plus-values immobilières résultant de :

- la vente d’un bien immobilier ;

- la vente des droits attachés à un bien immobilier (par exemple une servitude) ;

- la vente par l’intermédiaire d’une société civile immobilière (SCI) ou d’un fonds de placement dans l’immobilier (FPI) ;

- l’échange de biens, le partage ou l’apport en société.

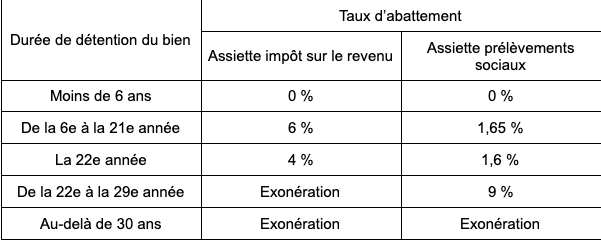

Un abattement qui évolue dans le temps

Le montant total des impôts s’élève à 36,2 % :

- 19 % d’impôt ;

- 17,2 % de prélèvements sociaux.

Toutefois, un abattement est appliqué à la plus-value immobilière réalisée. Cet abattement varie en fonction de la durée de détention du bien.

De fait, pour un bien détenu 10 ans et pour lequel une plus-value de 20 000 € a été réalisée, on calcule l’assiette des impôts comme suit :

- impôt sur le revenu : le vendeur bénéficie d’un abattement de 6 % par an à compter de la sixième année de détention, soit 6 % x 5 = 30 %. L’abattement s’élève donc à 20 000 € x 30 % = 6 000 €. Le vendeur devra donc déclarer aux impôts sur le revenu 14 000 €.

- Prélèvements sociaux : le vendeur bénéficie d’un abattement de 1,65 % par an à compter de la sixième année de détention du bien, soit 1,65 % x 5 = 8,25 %. L’abattement s’élève donc à 20 000 € x 8,25 % = 1 650 €. Il devra donc s’acquitter des prélèvements sociaux sur la base de 18 350 € (20 000 – 1 650).

Les différentes possibilités d’exonération d’impôt sur les plus-values immobilières

Il existe plusieurs cas dans lesquels il est possible de bénéficier d’une exonération d’impôt sur les plus-values immobilières. Ces informations sont accessibles sur le site du gouvernement.

En fonction de la durée de détention du bien

Comme indiqué dans le tableau présenté ci-dessus, l’exonération totale de l’impôt sur le revenu est acquise à l’issue d’une détention du bien de 22 années. En ce qui concerne les prélèvements sociaux, cette exonération totale s’acquiert au bout de 30 ans.

La cession d’une résidence principale

La plus-value réalisée lors de la vente de sa résidence principale est totalement exonérée d’impôts. Pour en bénéficier, le logement doit être la résidence habituelle et effective du vendeur au moins jusqu’à la mise en vente du bien. Dans ce cas, la vente doit intervenir dans un délai jugé comme normal, une année en général.

Une première cession d’un logement autre que la résidence principale

Il est également possible de bénéficier d’une exonération totale d’impôts pour une première cession autre que la résidence principale, sous réserve de répondre à certaines conditions :

- ne pas avoir été propriétaire de sa résidence principale au cours des 4 années précédant la vente ;

- utiliser les fruits de la vente pour acquérir ou construire sa résidence principale, et ce dans un délai de 2 ans suivant la vente effective du premier bien.

La cession d’un logement en France par un non-résident

Depuis le 1er janvier 2019, la cession de son ancienne résidence principale en France d’une personne expatriée est exonérée d’impôts sous certaines conditions :

- l’expatriation doit être faite dans un pays membre de l’Union européenne ou dans un pays ayant signé une convention administrative avec la France ;

- le bien vendu devait constituer la résidence principale du vendeur et être cédé au plus tard au 31 décembre de l’année suivant celle du départ à l’étranger ;

- la plus-value réalisée doit être inférieure à 50 000 €.

Les cessions inférieures à 15 000 €

Si le montant de la cession est inférieur à 15 000 €, la plus-value réalisée est totalement exonérée d’impôt. Ce montant s’entend par bien vendu. Aussi, si vous vendez plusieurs biens dont le montant individuel n’atteint pas 15 000 €, vous ne serez pas imposés sur les plus-values.

L’expropriation

Les plus-values réalisées dans le cadre d’une expropriation sont exonérées d’impôt à condition de réinvestir dans l’immobilier 90 % de l’indemnité perçue dans un délai de 12 mois.

Lors de partages

Les plus-values réalisées à l’occasion d’un partage d’indivision successorale, conjugale, entre partenaires de pacs, concubins, suite à une donation-partage entre les membres originaires de l’indivision, leurs ascendants ou descendants sont exonérées d’impôt.

Les logements sociaux

Les plus-values réalisées lors de cession au profit d’un acquéreur s’engageant à réaliser des logements sociaux dans les 4 ans suivant l’acquisition sont exonérées d’impôt.

Le cas particulier du droit de surélévation

Les plus-values de cession d’un droit de surélévation à condition que l’acheteur s’engage à réaliser ou à achever lesdits travaux dans un délai de 4 ans sont exonérées d’impôts.

Les logements situés en zone tendue

Enfin, un abattement de 70 % de l’assiette est imposable est appliqué aux plus-values réalisées dans le cadre d’une cession d’un terrain à bâtir ou d’un immeuble que l’acquéreur s’engage à démolir pour reconstruire un logement dès lors que ce bien se trouve dans une zone dite tendue selon les critères du code de la construction et de l’habitation.

Un crédit vous engage et il doit être remboursé. Avant de vous engager, vérifiez votre capacité de remboursement.

Lucie est rédactrice sur ComparateurBanque.com depuis le début. Elle aime tester les offres et partager son expérience. Elle a aussi d'autres casquettes dans l'équipe.