Comment fonctionne le credit crunch ?

Ce phénomène financier intervient suite à une défaillance bancaire, des pertes importantes essuyées par les banques sur plusieurs actifs, des tensions financières entrainant leur méfiance, leur refus de se prêter des fonds entre elles ou encore à une chasse aux liquidités.

Un rationnement du crédit produit par les banques

L’expression anglaise « credit crunch » désigne un phénomène financier dangereux pour l’économie :

- Les banques rationnent le crédit offert aux entreprises et même aux particuliers. Autrement dit, il s’agit d’une pénurie de crédit,

- Elles déterminent elles-mêmes les conditions d’octroi de crédit pour minimiser les risques de défaut de paiement,

- Pour rationner l’offre, elles utilisent d’autres moyens que le prix,

- L’évènement ne s’accompagne pas nécessairement d’une forte hausse des taux,

- Par conséquent, les candidats potentiels à l’emprunt, qui habituellement pouvaient contracter un prêt, n’en trouvent plus.

- La mécanique est infernale puisque l’activité économique se retrouve à son tour pénalisée. Les risques de non-paiement sont aggravés. Afin de limiter leurs expositions, les établissements prêteurs sont amenés à réduire davantage leurs offres de crédit.

Les États ont plusieurs moyens pour prévenir le credit crunch

Pour que les marchés financiers ne se retrouvent pas bloqués et pour ne pas asphyxier l’économie réelle, les États mettent en place des mesures préventives. Parmi les plans d’action ayant déjà fait leur preuve par le passé, il y a :

- L’augmentation des facilités pour refinancer les banques centrales,

- La recapitalisation des entreprises et des établissements bancaires en difficulté grâce à des nationalisations temporaires ou des prises de participation publiques,

- L’établissement d’un climat de confiance en octroyant des garanties publiques à tous les nouveaux crédits interbancaires.

Est-ce qu’une crise du crédit est à craindre ?

D’après Bloomberg, une courbe des taux profondément inversée menacerait de réduire les marges nettes d’intérêt des banques. À terme, cela entrainerait une crise du crédit particulièrement aiguë dans les prêts à effet de levier, les marchés émergents et la dette européenne.

Les banques américaines pourraient arrêter d’offrir du crédit à certains emprunteurs

Dans son article, Edward Harrison, rédacteur en chef du site Bloomberg recommande de surveiller les revenus des banques pour rechercher des signaux du resserrement du crédit. Aux États-Unis, l’expert en banque et finance en a déjà relevé plusieurs :

- Le premier semestre a été désastreux pour les actions et le crédit.

- Les bénéfices des banques ont commencé tard puisque la Réserve fédérale a augmenté agressivement les taux d’intérêt. Les marchés du crédit ont alors commencé à s’effondrer. Les faits pourront entrainer la récession de l’économie,

- Même si l’économie américaine n’est pas encore en récession, les données commencent à tendre vers une telle situation.

- Une grande partie de la situation du crédit va dépendre de la future politique de la Réserve fédérale.

Certains pays sont à risque

Selon les précisions de Bloomberg, à part les États-Unis, d’autres pays combineraient tous les facteurs pour un credit crunch :

- En Europe, les entreprises font face aujourd’hui à la plus forte hausse du coût de la dette depuis la crise financière mondiale. La récession serait même plus probable en comparaison avec les États-Unis

- Les plus à risque seraient les pays émergents où un bon nombre s’est précipité pour vendre des obligations durant la pandémie du fait des besoins de dépenses extraordinaires et des faibles coûts d’emprunt. Mais actuellement, les taux sont montés en flèche. Plus de 200 milliards de dollars de dette émergente sont ainsi menacés.

L’impôt sur les plus-values immobilières

La plus-value immobilière se calcule en faisant la différence entre le prix de vente d’un bien et le prix de son acquisition. Il est possible de déduire du montant obtenu les frais inhérents à l’achat comme le coût des diagnostics obligatoires par exemple.

Deux impôts différents sont alors appliqués aux plus-values :

- l’impôt sur le revenu

- et les prélèvements sociaux.

Les cas dans lesquels les plus-values sont soumises à l’impôt

Sont concernés par l’impôt, les plus-values immobilières résultant de :

- la vente d’un bien immobilier ;

- la vente des droits attachés à un bien immobilier (par exemple une servitude) ;

- la vente par l’intermédiaire d’une société civile immobilière (SCI) ou d’un fonds de placement dans l’immobilier (FPI) ;

- l’échange de biens, le partage ou l’apport en société.

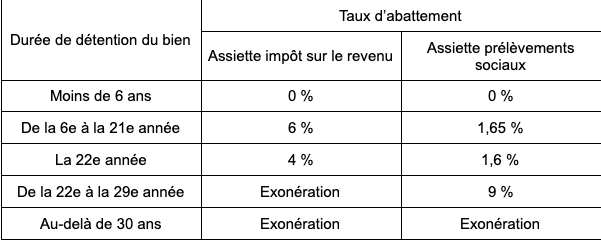

Un abattement qui évolue dans le temps

Le montant total des impôts s’élève à 36,2 % :

- 19 % d’impôt ;

- 17,2 % de prélèvements sociaux.

Toutefois, un abattement est appliqué à la plus-value immobilière réalisée. Cet abattement varie en fonction de la durée de détention du bien.

De fait, pour un bien détenu 10 ans et pour lequel une plus-value de 20 000 € a été réalisée, on calcule l’assiette des impôts comme suit :

- impôt sur le revenu : le vendeur bénéficie d’un abattement de 6 % par an à compter de la sixième année de détention, soit 6 % x 5 = 30 %. L’abattement s’élève donc à 20 000 € x 30 % = 6 000 €. Le vendeur devra donc déclarer aux impôts sur le revenu 14 000 €.

- Prélèvements sociaux : le vendeur bénéficie d’un abattement de 1,65 % par an à compter de la sixième année de détention du bien, soit 1,65 % x 5 = 8,25 %. L’abattement s’élève donc à 20 000 € x 8,25 % = 1 650 €. Il devra donc s’acquitter des prélèvements sociaux sur la base de 18 350 € (20 000 – 1 650).

Les différentes possibilités d’exonération d’impôt sur les plus-values immobilières

Il existe plusieurs cas dans lesquels il est possible de bénéficier d’une exonération d’impôt sur les plus-values immobilières. Ces informations sont accessibles sur le site du gouvernement.

En fonction de la durée de détention du bien

Comme indiqué dans le tableau présenté ci-dessus, l’exonération totale de l’impôt sur le revenu est acquise à l’issue d’une détention du bien de 22 années. En ce qui concerne les prélèvements sociaux, cette exonération totale s’acquiert au bout de 30 ans.

La cession d’une résidence principale

La plus-value réalisée lors de la vente de sa résidence principale est totalement exonérée d’impôts. Pour en bénéficier, le logement doit être la résidence habituelle et effective du vendeur au moins jusqu’à la mise en vente du bien. Dans ce cas, la vente doit intervenir dans un délai jugé comme normal, une année en général.

Une première cession d’un logement autre que la résidence principale

Il est également possible de bénéficier d’une exonération totale d’impôts pour une première cession autre que la résidence principale, sous réserve de répondre à certaines conditions :

- ne pas avoir été propriétaire de sa résidence principale au cours des 4 années précédant la vente ;

- utiliser les fruits de la vente pour acquérir ou construire sa résidence principale, et ce dans un délai de 2 ans suivant la vente effective du premier bien.

La cession d’un logement en France par un non-résident

Depuis le 1er janvier 2019, la cession de son ancienne résidence principale en France d’une personne expatriée est exonérée d’impôts sous certaines conditions :

- l’expatriation doit être faite dans un pays membre de l’Union européenne ou dans un pays ayant signé une convention administrative avec la France ;

- le bien vendu devait constituer la résidence principale du vendeur et être cédé au plus tard au 31 décembre de l’année suivant celle du départ à l’étranger ;

- la plus-value réalisée doit être inférieure à 50 000 €.

Les cessions inférieures à 15 000 €

Si le montant de la cession est inférieur à 15 000 €, la plus-value réalisée est totalement exonérée d’impôt. Ce montant s’entend par bien vendu. Aussi, si vous vendez plusieurs biens dont le montant individuel n’atteint pas 15 000 €, vous ne serez pas imposés sur les plus-values.

L’expropriation

Les plus-values réalisées dans le cadre d’une expropriation sont exonérées d’impôt à condition de réinvestir dans l’immobilier 90 % de l’indemnité perçue dans un délai de 12 mois.

Lors de partages

Les plus-values réalisées à l’occasion d’un partage d’indivision successorale, conjugale, entre partenaires de pacs, concubins, suite à une donation-partage entre les membres originaires de l’indivision, leurs ascendants ou descendants sont exonérées d’impôt.

Les logements sociaux

Les plus-values réalisées lors de cession au profit d’un acquéreur s’engageant à réaliser des logements sociaux dans les 4 ans suivant l’acquisition sont exonérées d’impôt.

Le cas particulier du droit de surélévation

Les plus-values de cession d’un droit de surélévation à condition que l’acheteur s’engage à réaliser ou à achever lesdits travaux dans un délai de 4 ans sont exonérées d’impôts.

Les logements situés en zone tendue

Enfin, un abattement de 70 % de l’assiette est imposable est appliqué aux plus-values réalisées dans le cadre d’une cession d’un terrain à bâtir ou d’un immeuble que l’acquéreur s’engage à démolir pour reconstruire un logement dès lors que ce bien se trouve dans une zone dite tendue selon les critères du code de la construction et de l’habitation.

Un crédit vous engage et il doit être remboursé. Avant de vous engager, vérifiez votre capacité de remboursement.