Le livret A est une solution d’épargne réglementée. Ses conditions et spécificités sont fixées par les autorités publiques qui peuvent les réviser deux fois par an. Cet investissement est sécurisé et peut-être proposé par toutes les banques traditionnelles. Le point sur le Livret A aujourd’hui et nos recommandations pour un investissement plus rentable.

Le produit d’épargne le plus ancien

Le livret A est une solution d’épargne très classique. En 2018, il y avait 55 millions de Livrets A en France et à l’époque son encours était de 263,5 milliards d’€.

Le plus ancien en France

Le lancement du livret A remonte en 1818. Le produit est considéré comme la formule d’épargne la plus ancienne en France. Il est aussi le support le plus prisé des Français. Cette offre est régie par un statut spécifique. Ses taux d’intérêt et son plafond sont fixés par le pouvoir public.

Ses particularités

On recense désormais près de 60 millions de livrets A ouverts.

La formule est rémunérée et ses fonds sont disponibles à tout moment.

Le produit bénéficie d’un statut particulier : l’exonération d’impôt et la disponibilité de fonds.

Son rendement varie surtout selon les taux Eonia, Euribor et l’inflation. La collecte du livret A permet principalement de financer le logement social. Il est alloué par la Caisse des Dépôts et Consignations.

Il peut être souscrit par les particuliers mais aussi les personnes morales, sous certaines conditions. Et de plus en plus de syndicats de copropriétaires ou d’associations en ouvrent.

Comment se calcule le rendement du livret A ?

Le rendement du livret A se calcule par quinzaine, soit deux fois par mois. Chaque quinzaine commence le 1er et le 16 du mois.

La formule de base est la suivante : solde du livret A x taux du livret A / 24. Les fonds déposés pendant une quinzaine rapportent des intérêts à partir de la date de la prochaine quinzaine.

Par exemple, pour un fonds versé entre le 1er et le 15, la date de valeur applicable sera le 16. Pour un retrait effectué entre le 1er et le 15, la date de valeur est celle de la fin du mois précédent.

Les évolutions futures prévues

L’évolution du rendement du livret A varie en fonction de l’inflation et des taux courts.

Un taux abaissé à 0,5 %

Ce placement préféré des Français a vu son taux s’abaisser à 0,5 %. La nouvelle formule de calcul tient compte des recommandations de la Banque de France. Elle considère les taux d’intérêt et l’inflation sur six mois. L’application n’est pas pourtant pratiquée au sens strict. Si tel est le cas, le taux se chiffrerait même à 0,23 % a déclaré le ministre de l’Économie. Ce dernier a affirmé que le pouvoir public ne peut quand même pas aller en dessous de ce seuil.

Une baisse constante du taux

Dans notre classement des livrets d’épargne, il est possible de visualiser l’évolution du taux entre 1986 et aujourd’hui. Le constats qui s’impose est une baisse drastique de la rentabilité. Le taux est passé de 4,50% en 1986 à 0,50% en juillet 2020.

Généralement, l’Etat essaye de revaloriser son taux pour l’adapter au maximum à celui de l’inflation, mais l’épargnant reste perdant.

A quoi sert ce livret ?

Avec ce nouveau taux, les épargnants devraient estimer une réduction de 11 € par an de leur livret A. Étant donné que le produit est principalement dédié au financement de logement social, la modification de taux devrait aider à construire près de 17 000 résidences sociales.

Il est à noter que le taux était évalué à 0,75 % auparavant. Le pouvoir public souligne que ce changement est surtout dû à la politique de diversification de placements mise en place par l’État. D’après le ministre de l’Économie, ce quote-part permettrait à la fois de construire de nouveaux logements et d’en rénover près de 52 000 chaque année.

Des chiffres en rebond depuis le confinement

Même s’il ne rapporte pas, les français y placent de l’argent

La crise sanitaire du Covid-19 a eu un impact sur la collecte de fonds du livret A. En avril 2020, celui-ci a rencontré un niveau record d’environ 5,5 milliards, contre 2,71 milliards en mars. L’an dernier, la collecte s’élevait à moins de deux milliards. La situation s’explique surtout par la baisse de la consommation découlant des mesures de confinement.

Le confinement a boosté le Livret A

Selon la Caisse des Dépôts, aucun chiffre n’a battu le record jusqu’ici. En effet, les Français ont décidé d’épargner, car ils ne pouvaient plus dépenser trop. L’absence de dépenses impacte pourtant l’économie. L’épargne des foyers français est désormais estimée à 40 % de leurs revenus. Quoi qu’il en soit, la plupart des secteurs d’activité espèrent un rebond de consommation pour les mois à venir.

Mais pourquoi un tel succès ?

Une rémunération en dessous de l’inflation

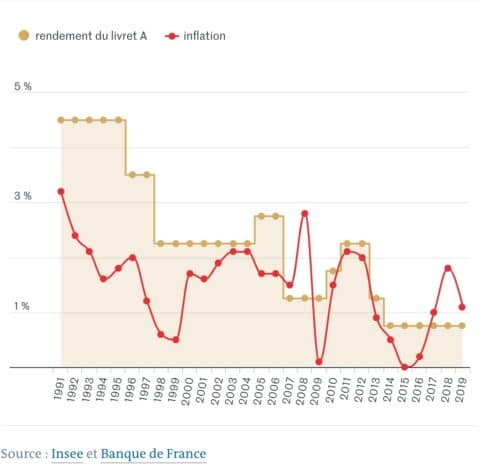

Il est donc normal de se demander pourquoi cette solution a autant de succès ? Elle ne rapporte rien. Certains disent même et expliquent qu’elle est en dessous de l’inflation. Pour preuve, ce graphique publié dans le quotidien Le Monde en janvier dernier. Les chiffres sont issus de l’INSEE et de la Banque de France. Le graphique permet de voir clairement que depuis 2008, avec la crise des subprimes, il ne couvre plus l’inflation.

Un acte solidaire ?

Si le livret A ne rapporte pas d’argent, certains y voient un acte social qui aide les français à obtenir plus facilement une résidence principale. Mais combien ont vraiment conscience de cette information ? Combien de français savent que le Livret A permet de construire des logements sociaux ou de participer à leur rénovation? Nous n’avons pas le chiffre, mais nous supposons qu’il est faible.

Une lacune informationnelle

Beaucoup pensent que cela vient du manque d’information des français sur les produits d’investissements. Les français veulent plus d’argent mais sans prendre trop de risque. Si cela peut tomber tout seul c’est même encore mieux, certainement.

Les tabous des français

Ce qui pourrait aussi expliquer le succès de ce Livret A, qui ne fait pas de vague, peut aussi venir d’une question de culture. L’argent reste un sujet tabou en France. On veut en avoir et quand on en a, il ne faut pas le montrer. Il y aurait beaucoup à dire sur ce sujet.

Recommandations

Espérons que toutes les nouvelles solutions d’épargne que nous mettons en avant sur ComparateurBanque attisent la curiosité des français.

Celle qui serait le plus en accord avec une personne qui place son argent dans un Livret A est Raisin. Raisin est un intermédiaire gratuit qui compare les offres de livrets d’épargne et comptes à terme en Europe. Un seul outil pour connaître toutes les offres disponibles en Europe.

D’autres nouvelles solutions sont accessibles dans la rubrique épargne, sous les titres :

- Spécialistes de l’épargne,

- Outils Fintech d’épargne.

On y trouve de tout, car aujourd’hui il y a tellement de nouveaux acteurs qui se créent. Ceux qui sont mis en avant ont été finement sélectionnés. Ils proposent d’investir de différentes façons et dans différents secteurs :

- L’agriculture, la bio,

- le crowdfunding en immobilier,

- les valeurs refuges,

- mais aussi sur des valeurs décorrélées des marchés financiers…

Il y a un peu plus de risque, mais elles proposent chacune des solutions pour les limiter.