Piratage des données, le type d’arnaque le plus courant

D’après le Café de la Bourse, la récupération des données personnelles et bancaires des internautes est sans doute la première des arnaques.

Le piratage des données au cœur de la tendance

Souvent, les voleurs ont recours au piratage des données ou l’hameçonnage. Avec cette pratique, ils se font passer pour l’organisme de confiance ou l’établissement bancaire avec qui l’épargnant a l’habitude d’échanger (la Caf, le Pôle emploi, les impôts, la sécurité sociale, etc.). Pour ce faire, ils envoient souvent un SMS ou un mail grâce auquel ils incitent leur cible à cliquer sur un lien qui redirige vers un faux site. Ce dernier ressemble à quelques détails près à celui de l’interlocuteur habituel de la personne concernée.

Ainsi, la cible n’hésitera pas à fournir les informations demandées : nom, prénom, téléphone, adresse, mais aussi numéro de carte bancaire, numéro de compte et code d’accès à son espace client entre autres. Avec toutes ces données, les fraudeurs n’auront aucune peine à voler les sommes sur les placements et comptes de leur cible ou à usurper l’identité de celui-ci.

Comment éviter l’hameçonnage ?

La meilleure manière d’éviter ce type d’escroquerie consiste à vérifier l’émetteur d’un message avant d’ouvrir son contenu. Il faut à tout prix éviter de cliquer sur un lien qui renvoie vers une page d’authentification. Le mieux, c’est d’accéder à son espace personnel en se rendant directement sur le site de l’administration ou de la banque qui a envoyé le message.

Le faux placement pour susciter l’intérêt

Les escrocs savent parfaitement que les internautes sont nombreux à ne pas résister aux offres avantageuses.

Des propositions intéressantes pour attirer les gens dans leurs pièges

Pour attirer l’attention des épargnants peu avertis, les fraudeurs n’hésitent pas à faire des propositions de placements avec des taux de rendement particulièrement alléchants. Ces faux placements se caractérisent généralement par un rendement excessivement élevé ainsi qu’une proposition d’avantages fiscaux des plus intéressants.

Conseils pour contourner les arnaques

Les internautes ne doivent pas se laisser tenter par des offres trop avantageuses. En outre, avant de réaliser un investissement via un tiers, il est fortement recommandé de vérifier que celui-ci dispose de toutes les accréditations :

- Un agent financier doit être répertorié dans le registre de REGAFI.

- Un organisme d’assurance doit être listé sur les registres de l’ACPR.

- Un intermédiaire financier doit figurer sur les registres de l’ORIAS.

Cagnotte frauduleuse, un acte des plus méphitiques

Ces dernières années, les cagnottes ont le vent en poupe et grand nombre de malfaiteurs s’en servent pour se remplir les portefeuilles.

Les appels aux dons pour abuser des gens

Les appels aux dons se multiplient au fur et à mesure de l’actualité (aide aux femmes en Afghanistan, lutte contre les incendies en Grèce, etc.). Les escrocs n’hésitent pas à sauter sur l’occasion et récoltent, par ce biais, des sommes importantes qui leur permettent de se remplir les poches et non de soutenir la cause pour laquelle l’argent est versé. Ils peuvent même utiliser les informations bancaires pour réaliser des paiements sans que les propriétaires des comptes et des cartes ne s’en rendent compte.

Solutions pour éviter ce genre de déconvenue

Avant de participer à un don, il est essentiel d’identifier la personne, l’association ou l’organisme créateur de la cagnotte. Par ailleurs, il convient de bien vérifier l’url du texte d’appel au don. Ce dernier doit être sécurisé et commencé par « https » et non « http ».

En période délicate, les pirates augmentent la pression pour trouver des fonds à tout prix. Vérifiez bien les élements indiqués plus et pensez à éviter un maximum de mettre vos coordonnées bancaires en ligne. Les cartes virtuelles ou cartes prépayées sont une alternative idéale à cela. C’est pour cette raison que nous avons indiqué certains acteurs comme :

- Transcash,

- Aumax pour moi

- ou encore Nickel.

Pensez également à regarder les assurances moyens de paiements que proposent les banques en ligne comme Boursorama Banque par exemple.

Et enfin pour ce qui est des placements, n’hésitez pas à contacter notre conseiller immatriculé auprès de l’Orias. Il répond à vos questions gratuitement et vous accompagne pour mettre en place une stratégie d’investissement.

L’impôt sur les plus-values immobilières

La plus-value immobilière se calcule en faisant la différence entre le prix de vente d’un bien et le prix de son acquisition. Il est possible de déduire du montant obtenu les frais inhérents à l’achat comme le coût des diagnostics obligatoires par exemple.

Deux impôts différents sont alors appliqués aux plus-values :

- l’impôt sur le revenu

- et les prélèvements sociaux.

Les cas dans lesquels les plus-values sont soumises à l’impôt

Sont concernés par l’impôt, les plus-values immobilières résultant de :

- la vente d’un bien immobilier ;

- la vente des droits attachés à un bien immobilier (par exemple une servitude) ;

- la vente par l’intermédiaire d’une société civile immobilière (SCI) ou d’un fonds de placement dans l’immobilier (FPI) ;

- l’échange de biens, le partage ou l’apport en société.

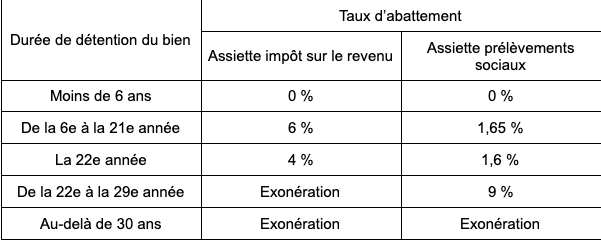

Un abattement qui évolue dans le temps

Le montant total des impôts s’élève à 36,2 % :

- 19 % d’impôt ;

- 17,2 % de prélèvements sociaux.

Toutefois, un abattement est appliqué à la plus-value immobilière réalisée. Cet abattement varie en fonction de la durée de détention du bien.

De fait, pour un bien détenu 10 ans et pour lequel une plus-value de 20 000 € a été réalisée, on calcule l’assiette des impôts comme suit :

- impôt sur le revenu : le vendeur bénéficie d’un abattement de 6 % par an à compter de la sixième année de détention, soit 6 % x 5 = 30 %. L’abattement s’élève donc à 20 000 € x 30 % = 6 000 €. Le vendeur devra donc déclarer aux impôts sur le revenu 14 000 €.

- Prélèvements sociaux : le vendeur bénéficie d’un abattement de 1,65 % par an à compter de la sixième année de détention du bien, soit 1,65 % x 5 = 8,25 %. L’abattement s’élève donc à 20 000 € x 8,25 % = 1 650 €. Il devra donc s’acquitter des prélèvements sociaux sur la base de 18 350 € (20 000 – 1 650).

Les différentes possibilités d’exonération d’impôt sur les plus-values immobilières

Il existe plusieurs cas dans lesquels il est possible de bénéficier d’une exonération d’impôt sur les plus-values immobilières. Ces informations sont accessibles sur le site du gouvernement.

En fonction de la durée de détention du bien

Comme indiqué dans le tableau présenté ci-dessus, l’exonération totale de l’impôt sur le revenu est acquise à l’issue d’une détention du bien de 22 années. En ce qui concerne les prélèvements sociaux, cette exonération totale s’acquiert au bout de 30 ans.

La cession d’une résidence principale

La plus-value réalisée lors de la vente de sa résidence principale est totalement exonérée d’impôts. Pour en bénéficier, le logement doit être la résidence habituelle et effective du vendeur au moins jusqu’à la mise en vente du bien. Dans ce cas, la vente doit intervenir dans un délai jugé comme normal, une année en général.

Une première cession d’un logement autre que la résidence principale

Il est également possible de bénéficier d’une exonération totale d’impôts pour une première cession autre que la résidence principale, sous réserve de répondre à certaines conditions :

- ne pas avoir été propriétaire de sa résidence principale au cours des 4 années précédant la vente ;

- utiliser les fruits de la vente pour acquérir ou construire sa résidence principale, et ce dans un délai de 2 ans suivant la vente effective du premier bien.

La cession d’un logement en France par un non-résident

Depuis le 1er janvier 2019, la cession de son ancienne résidence principale en France d’une personne expatriée est exonérée d’impôts sous certaines conditions :

- l’expatriation doit être faite dans un pays membre de l’Union européenne ou dans un pays ayant signé une convention administrative avec la France ;

- le bien vendu devait constituer la résidence principale du vendeur et être cédé au plus tard au 31 décembre de l’année suivant celle du départ à l’étranger ;

- la plus-value réalisée doit être inférieure à 50 000 €.

Les cessions inférieures à 15 000 €

Si le montant de la cession est inférieur à 15 000 €, la plus-value réalisée est totalement exonérée d’impôt. Ce montant s’entend par bien vendu. Aussi, si vous vendez plusieurs biens dont le montant individuel n’atteint pas 15 000 €, vous ne serez pas imposés sur les plus-values.

L’expropriation

Les plus-values réalisées dans le cadre d’une expropriation sont exonérées d’impôt à condition de réinvestir dans l’immobilier 90 % de l’indemnité perçue dans un délai de 12 mois.

Lors de partages

Les plus-values réalisées à l’occasion d’un partage d’indivision successorale, conjugale, entre partenaires de pacs, concubins, suite à une donation-partage entre les membres originaires de l’indivision, leurs ascendants ou descendants sont exonérées d’impôt.

Les logements sociaux

Les plus-values réalisées lors de cession au profit d’un acquéreur s’engageant à réaliser des logements sociaux dans les 4 ans suivant l’acquisition sont exonérées d’impôt.

Le cas particulier du droit de surélévation

Les plus-values de cession d’un droit de surélévation à condition que l’acheteur s’engage à réaliser ou à achever lesdits travaux dans un délai de 4 ans sont exonérées d’impôts.

Les logements situés en zone tendue

Enfin, un abattement de 70 % de l’assiette est imposable est appliqué aux plus-values réalisées dans le cadre d’une cession d’un terrain à bâtir ou d’un immeuble que l’acquéreur s’engage à démolir pour reconstruire un logement dès lors que ce bien se trouve dans une zone dite tendue selon les critères du code de la construction et de l’habitation.

Un crédit vous engage et il doit être remboursé. Avant de vous engager, vérifiez votre capacité de remboursement.

Vous rencontrez un problème d’ordre juridique et financier ?

Faire appel à un expert peut faciliter la résolution du problème.

Directrice de publication du site.