Souscrire un crédit à la consommation

Recourir à une solution de prêt personnel permet de ne pas épuiser les réserves d’argent et limiter l’impact sur les finances. D’ailleurs, certains prêts sont spécialement dédiés à ces types d’évènements familiaux. Le crédit Mariage en est un exemple.

Quels sont les avantages d’un prêt personnel ?

En faisant appel à un crédit à la consommation, la préparation de l’évènement peut commencer rapidement. Le prêt en lui-même a d’innombrables avantages :

- La demande de prêt ne nécessite aucun apport financier,

- Il est possible de moduler les mensualités à la baisse comme à la hausse,

- L’emprunteur n’est pas obligé de montrer des justificatifs quant à l’usage des fonds accordés. En principe, les organismes de crédit réclament uniquement une pièce d’identité, un justificatif de domicile, un RIB et les derniers bulletins de salaire,

- Les taux pratiqués varient en fonction de l’organisme de prêt, de la situation de l’emprunteur, du montant emprunté et de la durée de remboursement. En général, ceux-ci varient de 1 à 5%,

- L’emprunteur peut rembourser son prêt sur une durée de 3 mois à 84 mois,

- Le prêt personnel mariage peut être remboursé de manière anticipée. Dans la plupart des cas, aucuns frais supplémentaires ne sont dûs,

- L’assurance emprunteur n’est pas obligatoire. Elle est cependant vivement conseillée.

Où trouver l’argent ?

Pour souscrire un crédit Mariage, il est possible d’en faire la demande auprès d’une banque mais aussi auprès d’un établissement de crédit. Aujourd’hui, l’emprunteur peut obtenir un prêt en ligne, simple, rapide et souple :

- Des outils sont disponibles en ligne pour simuler le prêt,

- La souscription peut être faite soit sur le site soit depuis une application. Certains organismes de crédit proposent même la souscription par téléphone,

- L’emprunteur doit remplir un formulaire de crédit en ligne,

- Pour certains établissements spécialisés dans les solutions de crédit, la première réponse de principe est souvent immédiate,

- Les justificatifs sont dématérialisés,

- La signature est souvent électronique,

- Le dossier peut être finalisé soit en ligne soit par courrier.

Les offres de crédit Mariage sont nombreuses. L’emprunteur ne doit pas hésiter à comparer et à faire jouer la concurrence.

Chercher des alternatives au crédit

S’il est conseillé de privilégier le prêt personnel à titre de complément d’apport financier, d’autres solutions s’offrent à ceux qui veulent financer un évènement particulier.

Puiser dans son épargne

Bon nombre d’évènements tels qu’un mariage se préparent des mois voire des années à l’avance. L’épargne constituée durant ce laps de temps peut être utilisée pour financer tout ou partie des dépenses liées à la cérémonie.

Par ailleurs, certaines entreprises disposent d’un système d’épargne collectif relatif à leurs performances. L’employeur met de côté des sommes pour ses salariés. Cette épargne salariale peut être débloquée et versée pour financer l’organisation d’un évènement quelconque.

Demander une aide financière auprès des proches

Les futurs mariés qui ont du mal à réunir le budget nécessaire à leur mariage peuvent s’adresser à leurs proches pour demander une aide financière. Ne pas oublier la donation en famille qui est possible et avec des avantages fiscaux.

Envisager le mariage sponsorisé

Cette solution consiste à s’adresser à une marque ou une entreprise pour financer l’évènement. En échange, les mariés s’engagent à mettre la marque, ses produits et ses services en avant.

Penser au financement participatif

Ce dispositif consiste à trouver des fonds sur Internet. Les futurs époux qui font appel au crowdfunding, proposent à leurs invités de verser une somme d’argent à titre de contribution au financement de leur mariage.

Notre avis et nos TIPS supplémentaires

De multiples solutions existent, comme vous pouvez le voir.

Après il est important de rappeler que même si certains veulent faire de cet instant un moment inoubliable c’est avant tout un acte d’amour pour le mariage et un moment de plaisir pour tous les autres événements. Les personnes invitées sont normalement dans une posture bienveillante et ne sont pas là pour regarder le budget dépensé. En faire trop ne sert à rien. Soyez vrai, soyez vous-même. Quelque chose de simple peut permettre que l’événement se déroule dans des conditions moins stressantes pour tous.

N’oubliez pas qu’un crédit vous engage et qu’il doit être remboursé. Si vous optez pour la solution du prêt, pensez bien à répondre en disant la vérité afin de ne pas dépasser le niveau d’endettement maximum.

L’impôt sur les plus-values immobilières

La plus-value immobilière se calcule en faisant la différence entre le prix de vente d’un bien et le prix de son acquisition. Il est possible de déduire du montant obtenu les frais inhérents à l’achat comme le coût des diagnostics obligatoires par exemple.

Deux impôts différents sont alors appliqués aux plus-values :

- l’impôt sur le revenu

- et les prélèvements sociaux.

Les cas dans lesquels les plus-values sont soumises à l’impôt

Sont concernés par l’impôt, les plus-values immobilières résultant de :

- la vente d’un bien immobilier ;

- la vente des droits attachés à un bien immobilier (par exemple une servitude) ;

- la vente par l’intermédiaire d’une société civile immobilière (SCI) ou d’un fonds de placement dans l’immobilier (FPI) ;

- l’échange de biens, le partage ou l’apport en société.

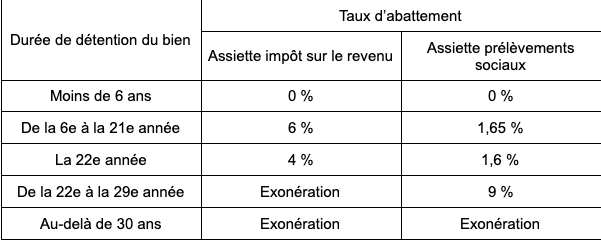

Un abattement qui évolue dans le temps

Le montant total des impôts s’élève à 36,2 % :

- 19 % d’impôt ;

- 17,2 % de prélèvements sociaux.

Toutefois, un abattement est appliqué à la plus-value immobilière réalisée. Cet abattement varie en fonction de la durée de détention du bien.

De fait, pour un bien détenu 10 ans et pour lequel une plus-value de 20 000 € a été réalisée, on calcule l’assiette des impôts comme suit :

- impôt sur le revenu : le vendeur bénéficie d’un abattement de 6 % par an à compter de la sixième année de détention, soit 6 % x 5 = 30 %. L’abattement s’élève donc à 20 000 € x 30 % = 6 000 €. Le vendeur devra donc déclarer aux impôts sur le revenu 14 000 €.

- Prélèvements sociaux : le vendeur bénéficie d’un abattement de 1,65 % par an à compter de la sixième année de détention du bien, soit 1,65 % x 5 = 8,25 %. L’abattement s’élève donc à 20 000 € x 8,25 % = 1 650 €. Il devra donc s’acquitter des prélèvements sociaux sur la base de 18 350 € (20 000 – 1 650).

Les différentes possibilités d’exonération d’impôt sur les plus-values immobilières

Il existe plusieurs cas dans lesquels il est possible de bénéficier d’une exonération d’impôt sur les plus-values immobilières. Ces informations sont accessibles sur le site du gouvernement.

En fonction de la durée de détention du bien

Comme indiqué dans le tableau présenté ci-dessus, l’exonération totale de l’impôt sur le revenu est acquise à l’issue d’une détention du bien de 22 années. En ce qui concerne les prélèvements sociaux, cette exonération totale s’acquiert au bout de 30 ans.

La cession d’une résidence principale

La plus-value réalisée lors de la vente de sa résidence principale est totalement exonérée d’impôts. Pour en bénéficier, le logement doit être la résidence habituelle et effective du vendeur au moins jusqu’à la mise en vente du bien. Dans ce cas, la vente doit intervenir dans un délai jugé comme normal, une année en général.

Une première cession d’un logement autre que la résidence principale

Il est également possible de bénéficier d’une exonération totale d’impôts pour une première cession autre que la résidence principale, sous réserve de répondre à certaines conditions :

- ne pas avoir été propriétaire de sa résidence principale au cours des 4 années précédant la vente ;

- utiliser les fruits de la vente pour acquérir ou construire sa résidence principale, et ce dans un délai de 2 ans suivant la vente effective du premier bien.

La cession d’un logement en France par un non-résident

Depuis le 1er janvier 2019, la cession de son ancienne résidence principale en France d’une personne expatriée est exonérée d’impôts sous certaines conditions :

- l’expatriation doit être faite dans un pays membre de l’Union européenne ou dans un pays ayant signé une convention administrative avec la France ;

- le bien vendu devait constituer la résidence principale du vendeur et être cédé au plus tard au 31 décembre de l’année suivant celle du départ à l’étranger ;

- la plus-value réalisée doit être inférieure à 50 000 €.

Les cessions inférieures à 15 000 €

Si le montant de la cession est inférieur à 15 000 €, la plus-value réalisée est totalement exonérée d’impôt. Ce montant s’entend par bien vendu. Aussi, si vous vendez plusieurs biens dont le montant individuel n’atteint pas 15 000 €, vous ne serez pas imposés sur les plus-values.

L’expropriation

Les plus-values réalisées dans le cadre d’une expropriation sont exonérées d’impôt à condition de réinvestir dans l’immobilier 90 % de l’indemnité perçue dans un délai de 12 mois.

Lors de partages

Les plus-values réalisées à l’occasion d’un partage d’indivision successorale, conjugale, entre partenaires de pacs, concubins, suite à une donation-partage entre les membres originaires de l’indivision, leurs ascendants ou descendants sont exonérées d’impôt.

Les logements sociaux

Les plus-values réalisées lors de cession au profit d’un acquéreur s’engageant à réaliser des logements sociaux dans les 4 ans suivant l’acquisition sont exonérées d’impôt.

Le cas particulier du droit de surélévation

Les plus-values de cession d’un droit de surélévation à condition que l’acheteur s’engage à réaliser ou à achever lesdits travaux dans un délai de 4 ans sont exonérées d’impôts.

Les logements situés en zone tendue

Enfin, un abattement de 70 % de l’assiette est imposable est appliqué aux plus-values réalisées dans le cadre d’une cession d’un terrain à bâtir ou d’un immeuble que l’acquéreur s’engage à démolir pour reconstruire un logement dès lors que ce bien se trouve dans une zone dite tendue selon les critères du code de la construction et de l’habitation.

Un crédit vous engage et il doit être remboursé. Avant de vous engager, vérifiez votre capacité de remboursement.

Directrice de publication du site.