Avis Yomoni le robo advisor n°1 de l'assurance vie nouvelle génération

Fintech qui booste l'épargne des français avec notamment une excellente assurance vie.

Analyse complète et impartiale sur l’assurance vie de Yomoni : atouts et ses faiblesses, les différents profils et types de mandats proposés, les frais et la comparaison avec les offres concurrentes.

L’avis de ComparateurBanque sur Yomoni

Lire notre avis approfondiComparateurBanque est le seul site qui vous donne un avis de spécialiste objectif sur la banque qui vous intéresse.

- Les avis des clients et la synthèse des experts

- Bilan des forces et faiblesses

- La vérité sur les commentaires négatifs

- À qui convient le mieux cette solution ?

Carte d’identité

Pourquoi choisir Yomoni ?

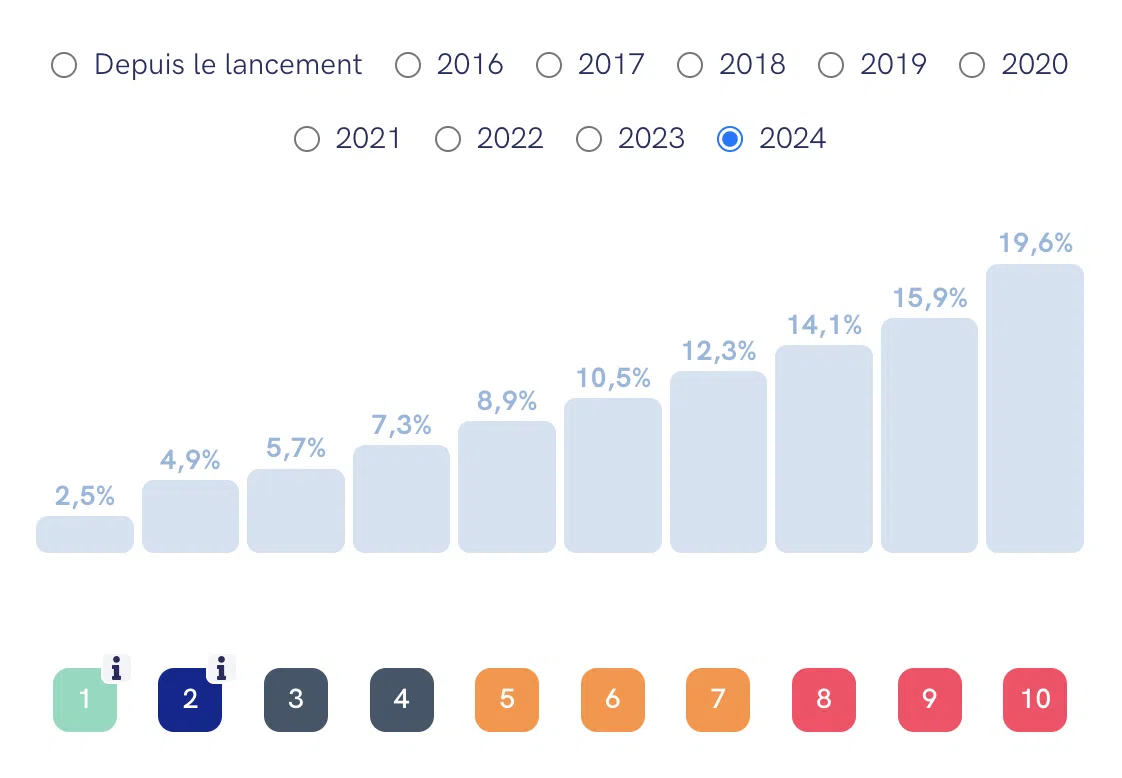

Ses performances sur l'assurance vie en 2024 vont de 2,5% à plus de 19,6% pour profils les plus risqués.

Yomoni continue tous les ans à dynamiser sa proposition pour rester attractif et pour le moment, cela fonctionne.

Déjà largement récompensée par des professionnels du secteur, Yomoni Vie profite depuis sa création d’une belle courbe de croissance. Enquête sur la fintech française : notre avis, celui de ses clients et le test de ses principales faiblesses.

Le point de vue de ComparateurBanque.com

Alors que l’argent placé dans les banques traditionnelles ne rapporte plus rien via les livrets spécifiques ou règlementaires, cette nouvelle proposition d’investissement tire son épingle du jeu. Lancée en 2015, la fintech française a fait parler d’elle, aussi bien pour ses levées de fonds record, ses produits récompensés et classés parmi les meilleurs du marché que par son Robo Advisor. Voici sa carte d’identité pour mieux la connaître.

Nous lui décernons une note de 4,5 étoiles sur 5⭐️.

| Yomoni – notes sur 5 ⭐ | |

|---|---|

| Note | |

| Frais | 4,5 |

| Performance moyenne des supports | 4,6 |

| Diversite des supports | 4,7 |

| Service client | 4,5 |

| Innovation | 4,7 |

| Satisfaction des utilisateurs | 4,9 |

| sécurité | 4,7 |

| Education financiere | 4,5 |

| Finance Responsable | 4,6 |

| Application mobile | 4,5 |

Que disent les avis clients ?

Nous avons analysé plus de 2000 retours de ses utilisateurs présents sur internet. Il y a peu d’avis sur les stores, car l’application est encore récente.

| Support | Nombre d’avis | Note moyenne |

|---|---|---|

| Apple Store | 302 | 4,7 étoiles/5 |

| Google Play | 195 | 4,7 étoiles/5 |

| TrustPilot | 1 569 | 4,8 étoiles/5 |

La tendance générale est donc à une satisfaction haute avec 4,7 étoiles sur 5⭐️.

Bilan des Forces et Faiblesses de Yomoni

Voici un rapide bilan de ses atouts et failles :

| Forces 👍 | Faiblesses 👎 |

|---|---|

|

|

À qui s’adresse Yomoni ?

L’offre de Yomoni s’adresse à tout le monde, les novices ou ceux qui n’ont pas envie de s’en occuper peuvent profiter de la gestion pilotée, en particulier grâce au robot advisor et aux experts de la fintech.

Ceux qui veulent mettre la main à la patte peuvent, eux passer par la formule en gestion libre.

Qui sont ses principaux concurrents ?

Parmi les concurrents on retrouve aussi bien les fintechs,

- Nalo,

- Mon Petit Placement,

- Goodvest,

que les banques en ligne ou les spécialistes du secteur :

- BoursoBank, ex-Boursorama Banque,

- Fortuneo,

- Placement Direct…

Assurance vie

Sa brochure tarifaire est très attractive :

- 0€ d’entrée,

- 0€ de versement,

- 0€ d’arbitrage.

Sur les placements les frais de gestion appliqués dépendent du niveau de risque, ils se décomposent ainsi :

- Jusqu’à 0,7% pour les actions engagées par l’équipe Yomoni,

- 0,6% pour la commission de l’assureur (SurAvenir ou Crédit Agricole pour le CTO),

- Jusqu’à 0,3% pour les fonds indiciels.

Et si l’on regarde par segment type, cela représente pour l’assurance vie :

| Profil | Ce que le client paye |

|---|---|

| 2 | 0,9% |

| 3 | 1% |

| 4 | 1,2% |

| 5 | 1,4% |

| 6 à 10 | 1,6% |

Soit deux fois moins qu’une banque classique ou un organisme privé. Son service client est constitué d’experts financiers disponibles du lundi au samedi de 9h à 21h.

Plan Epargne Actions et Compte-titres

Contrairement à l’assurance vie où la différence se fait entre les profils et le mode de gestion, il n’y a pas de différence.

Pour le PEA ou le compte-titres : les frais s’élèvent à 1,6% en tout, et se décomposent comme suit : 0,7% reviennent à Yomoni, 0,6% au Crédit Agricole et 0,3% aux fonds utilisés.

Plan Epargne Retraite

Pour le PER les frais (hors frais du fonds €) sont de :

| Profil Prudent | Profil Equilibré | Profil Dynamique | |

| ETF | 1,6% max | 1,6% max | 1,6% max |

| Multi-actifs* | 2,2% max | 2,06% max | 2,04% max |

*Les frais du PER multi-actifs excluent l’éventuelle commission de performance sur les actifs non cotés.

Se connaître soi-même

Choisir son mode d’allocation spécifique la plus adaptée à sa situation nécessite une introspection.

- Définir le projet : épargner pour quoi faire, combien, à quel horizon…

- Se connaître : savoir si vous êtes plutôt quelqu’un qui a une totale aversion au risque ou si le fait de frôler les limites du raisonnable vous attire. Entre ces deux extrêmes, il existe 7 autres alternatives.

Les conseillers sont là pour guider les futurs clients.

9 profils d’investissement

Plus le risque sera fort, plus la présence de Yomoni sera importante. Si on devait résumer les différentes options, on dirait :

- Le 1er est le moins risqué. Il est composé uniquement de fonds en euros garantis gérés par Suravenir. Il est idéal pour les plus frileux, mais c’est aussi celui qui rapporte le moins. Ces 6 dernières années, il a quand même connu une croissance de plus de 11% depuis son lancement, contre 1,6% en 2020. Cependant, depuis septembre 2020, il n’est plus disponible, car les Fonds en Euros ne sont plus rentables.

- Le 2ème reste très raisonnable avec 30% des fonds en Unités de Comptes. Il représente désormais le profil le moins risqué de la Fintech.

Le bon mélange de support se situe entre les deux propositions suivantes les profils 3 et 4 qui maximisent les gains et minimisent les pertes. C’est un bon mix entre la sécurité et les gains attractifs face à une prise de risque raisonnable.

- Le 3ème avec 60% en Fonds Euro ou Monétaire et 20% en obligation ainsi qu’en action.

- Le 4ème avec 40% en Fonds Euro ou monétaires et 30% en obligation et action.

Pour la suite, la prise de risque va crescendo avec l’augmentation de la présence d’actions.

- Le dernier et 10ème constitué à 100% d’actions a connu une performance de 7,6% en 2020 et plus de 55% depuis son lancement en 2015.

Un mandat d’arbitrage évolutif

Concernant Le mandat d’arbitrage, il va de 20% pour le profil 2 à 100% au-delà du 6ème.

Avant tout il est important de garder en tête que les rendements passés ne préjugent pas des performances futures. Cependant cela permet de se faire une idée des tendances observées. Ce support d’investissement présente un risque de perte en capital, plus il y a d’actions intégrées au support plus le risque est fort.

Sur le site du robo-advisor, se trouvent de nombreux graphiques animés qui présentent la rentabilité des différents profils au fil des ans. Très intuitifs, ces éléments permettent de voir en un clin d’oeil les gains générés les années précédentes.

La société entame pourtant déjà sa dixième année d’exercice et les résultats sont très corrects et encourageants. Depuis son lancement les scores sont excellents avec des performances allant jusqu’à plus de 111% sur le profil le plus agressif. Dessous, nous constatons ses résultats sur 2024 :

Afin de mieux se rendre compte de l’évolution, voici les performances des deux dernières années, ainsi que les performances cumulées depuis le lancement de Yomoni Vie le 01/09/2015 :

Le fonds euros Suravenir Rendement est un bon fonds euros, même s’il a été marqué par la baisse des taux jusqu’en 2022, il a plutôt bien résisté comparés aux autres fonds euros du marché. L’année suivante en 2023, il était pile dans la moyenne du secteur avec 2,50%.

À noter que, pour en savoir plus et comprendre les résultats, sur la page « Nos performances, Yomoni met à la disposition de tous des rapports de performance mensuels. Un par profil avec :

- Les caractéristiques du placement,

- Le rendement sur les dernières années dans un graphique et un tableau, ce qui permet de bien voir les évolutions, baisses comme hausses.

- Un texte explicatif dans la rubrique « Conjoncture et marchés »,

- La répartition géographique de l’allocation,

- L’exposition en pourcentage de l’actif de son portefeuille (fonds monétaire, fonds Euro, bons du trésor, obligations, actions et immobilier).

- Les risques, la volatilité réalisée et anticipée, sous forme de stats et de tableau.

Ces rapports, aussi pédagogiques qu’intéressants, permettent d’avoir une vue d’ensemble de l’investissement et de mieux comprendre son évolution. Pour celui qui veut comprendre, savoir, il n’est pas simple spectateur comme c’est souvent le cas.

Destiné à un public large dès qu’il peut investir au moins 1000€.

On retrouve ici des clients lacés des produits financiers traditionnels proposés par les banques avec des commissions ostentatoires et souvent accompagnés d’une rentabilité inefficace.

Le robo-advisor propose une gamme de produits variés :

- Yomoni Essentiel ou Yomoni Vie avec son offre classique,

- Une solution dédiée aux Kids, pour initier les enfants dès leur plus jeune âge à l’investissement,

- Une offre pour les entreprises et leurs salariés avec le CTO personne morale.

- La possibilité d’investir en Bourse : CTO ou PEA.

- Une solution pour préparer sa retraite avec le PER.

Présentée parfois sous la forme d’un robot conseiller, ou « robo-advisor », cette startup française de la Fintech est là pour booster l’épargne autrement et renverser la tendance. C’est la seule de son secteur à être agréée par l’Autorité des Marchés Financiers (AMF) ce qui renforce son sérieux, mais aussi sa capacité à gérer en direct les prises de position.

Avec une équipe profondément dynamique et à l’écoute du secteur et de ses clients, l’entreprise à un cap et elle le garde.

Créé en 2015, cet établissement made in France est spécialisé dans la gestion de placements en ligne via l’assurance vie, le PEA et le compte-titres (CTO).

Bien qu’il délègue la gestion de son mandat, le client peut entièrement suivre l’évolution de son portefeuille et de ses opérations via son espace client (versement programmé, performance, réallocation…). Les clients reçoivent également des rapports mensuels et trimestriels pour une transparence totale.

Le recours au robo advisor signifie simplement que le client n’a rien à faire, la gestion de son épargne est déléguée et partiellement automatisée, c’est-à-dire qu’après avoir identifié le profil d’investissement parmi les 10 profils, le robo advisor conseille ce qu’il considère comme l’enveloppe fiscale la plus adaptée : PEA, assurance vie, Compte-titre ou PER. Mais, le robo advisor ne fait pas tout, c’est bien l’équipe d’experts de Yomoni qui détermine les portefeuilles boursiers.

Non, Yomoni ne propose pas qu’un seul produit, sa fameuse Assurance Vie Yomonie Vie et ESG dès 1000 euros.

Même si son assurance vie est son moteur principal, la Fintech propose aussi :

- Un Plan d’Epargne en Action (PEA) à partir de 5000 euros. L’un des rares PEA en gestion pilotée, la plupart du temps c’est à l’investisseur de le constituer.

- Un CTO ou Compte Titres à partir de 5000 euros.

- L’épargne salariale n’est plus disponible.

- Un CTO personne morale dès 50k euros.

- Une assurance pour les enfants, avec Yomoni Kids dès 300 €.

- Un PER dès 1000€.

Yomoni travaille continuellement à proposer de nouveaux produits à ses clients. Aussi récent que son PER puisse être, ce dernier affiche déjà de bons résultats.

PER Yomoni Retraite +

PER Yomoni Retraite

Que ce soit auprès des banques ou chez un courtier en bourse, le PEA de Yomoni est l’un des rares PEA en gestion pilotée du marché. Pas besoin de se constituer soi-même un portefeuille, le PEA est composé d’actifs régulièrement revue en fonction de la conjoncture économiques.

Tout comme les autres produits proposés par Yomoni, le PEA offre de bon résultats :

| Profils | 2024 | 2023 | Depuis 3 ans | Depuis 5 ans |

Depuis lancement (Le PEA Yomoni a été lancé le 31/05/2016)

|

|---|---|---|---|---|---|

|

100% ETF actions

|

+18.5% | +17.7% | +16% | +48.6% | +90.1% |

Les performances passées ne préjugent pas des performances à venir. Investir sur les marchés présente un risque de perte en capital.

Voici ce qu’il savoir sur le Compte-titres Yomoni :

- Aucune limite sur les versements,

- L’investissement se fait dans des ETF obligataires et des actions,

- L’argent reste disponible pour des retraits,

- Les frais de gestion sont parmi les plus bas du marché,

Et les résultats sont plutôt bons :

Les performances passées ne préjugent pas des performances à venir. Investir sur les marchés présente un risque de perte en capital.

Que cette question concerne :

- Les tarifs pratiqués,

- Le geste commercial de remboursement sous conditions limitées,

- Ou encore la rentabilité moyenne observée.

Il faut savoir que ces chiffres évoluent souvent, du moins pour le geste commercial. L’idéal est de consulter le classement des assurances vie.

Qui sont ses concurrents ?

Ainsi vous verrez cette Fintech comparée à ses concurrents directs comme :

- Nalo,

- Mon Petit Placement,

- Goodvest,

Mais aussi les acteurs plus classiques comme, les banques en ligne ou les spécialistes du secteur :

- BoursoBank, ex-Boursorama Banque,

- Fortuneo,

- Placement Direct…

Beaucoup se demandent quelle banque ou gros organisme se cachent derrière Yomoni. La réponse est simple : aucune !

Il s’agit d’un acteur indépendant qui se développe seul, et qui sait bien s’entourer ! Les fonds de ses clients sont protégés chez Crédit Agricole et Crédit Mutuel Arkea.

Les experts de Yomoni sont ravis d’accompagner les clients de la recherche de l’enveloppe idéale à la gestion de leur portefeuille.

Qu’il s’agisse de conseils sur des dispositions fiscales ou simplement de mieux comprendre les différents profils d’investissement, ces professionnels répondent à toutes les questions.

Les clients peuvent les contacter par téléphone au 01 75 85 97 47 ou via le chat en bas à droite du site, prendre rendez-vous sur Calendly, sur leur espace client ou via les réseaux sociaux. Ils peuvent également consulter la FAQ sur le site pour plus d’informations.