Quelles conditions doivent être réunies pour pouvoir faire une contestation ?

En fonction du type de contrat souscrit et de ses mentions, le fournisseur d’électricité est libre de le modifier ou non. Quoi qu’il en soit, il est dans l’obligation de se conformer à la loi.

Electricité : Quand est-ce qu’une contestation est possible ?

D’après l’association de consommateurs, la contestation d’une hausse de facture d’électricité n’est possible que dans 2 cas précis :

- Le fournisseur augmente le tarif malgré le fait que le consommateur ait souscrit un contrat à prix fixe. Dans ce cas, il y a vraisemblablement une pratique commerciale trompeuse ou déloyale. En principe, l’opérateur n’est pas autorisé à apporter une modification du tarif du kWh pendant toute la durée du contrat. Le client est alors dans son droit d’exiger le retour à son ancien tarif.

- Le fournisseur n’a pas averti le consommateur du passage du tarif réglementé qui s’applique à son offre au prix de gros. Tant qu’il n’a pas respecté son obligation d’information par courriel ou par courrier ainsi que le délai de préavis minimum d’un mois, le client peut exiger le maintien de son ancien tarif ou demander le remboursement de la différence.

Quand est-ce qu’il n’y a aucun recours possible ?

À l’inverse, les recours sont impossibles si :

- L’offre souscrite est indexée sur le prix de gros : en fonction de l’évolution du marché, le tarif peut être modifié en cours de contrat.

- L’offre souscrite est indexée sur le prix réglementé : le fournisseur a prévenu son client dans le respect de la réglementation.

Dans le cas où la hausse de tarif ne peut pas être contestée, l’association UFC-Que Choisir conseille aux consommateurs de chercher un tarif plus attractif en faisant jouer la concurrence. D’ailleurs, le contrat peut être résilié sans préavis, à tout moment et surtout gratuitement.

Comment contester la hausse d’une facture d’électricité ?

Pour régler un litige avec un fournisseur d’électricité, le médiateur national de l’énergie livre ses conseils.

Faire une réclamation auprès du fournisseur

Les réclamations sont à adresser au service chargé de la clientèle de l’opérateur, de l’acheteur d’électricité ou du gestionnaire de réseau de distribution. L’idéal est de rédiger une lettre de contestation et de l’envoyer en recommandée avec accusé de réception.

Dans sa lettre, le consommateur doit demander :

- Le recalcul de sa facture pour être en accord avec son ancien tarif ou son contrat initial dans le cas où il ne l’a pas encore réglée,

- Le remboursement intégral de la différence entre le tarif nouvellement appliqué et l’ancien tarif dans le cas où il a déjà été prélevé.

Si le contrat a été modifié sans avoir respecté la procédure légale et que le consommateur a subi un préjudice, il est aussi en droit de demander un dédommagement.

Saisir le médiateur national de l’énergie

Si la réclamation est restée sans réponse au bout de 2 mois ou n’a pas abouti et si les voies de recours ont été épuisées, l’étape suivante est la saisine du médiateur national de l’énergie. Il est à noter que :

- La saisine de cette autorité publique est gratuite,

- Le demandeur dispose d’un délai de 10 mois pour faire les démarches,

- La déclaration du litige se fait par courrier ou en ligne avec SOLLEN, le service interactif chargé de régler les litiges. Un formulaire est à imprimer, à compléter et à envoyer avec les documents liés au litige à l’adresse postale du médiateur.

L’impôt sur les plus-values immobilières

La plus-value immobilière se calcule en faisant la différence entre le prix de vente d’un bien et le prix de son acquisition. Il est possible de déduire du montant obtenu les frais inhérents à l’achat comme le coût des diagnostics obligatoires par exemple.

Deux impôts différents sont alors appliqués aux plus-values :

- l’impôt sur le revenu

- et les prélèvements sociaux.

Les cas dans lesquels les plus-values sont soumises à l’impôt

Sont concernés par l’impôt, les plus-values immobilières résultant de :

- la vente d’un bien immobilier ;

- la vente des droits attachés à un bien immobilier (par exemple une servitude) ;

- la vente par l’intermédiaire d’une société civile immobilière (SCI) ou d’un fonds de placement dans l’immobilier (FPI) ;

- l’échange de biens, le partage ou l’apport en société.

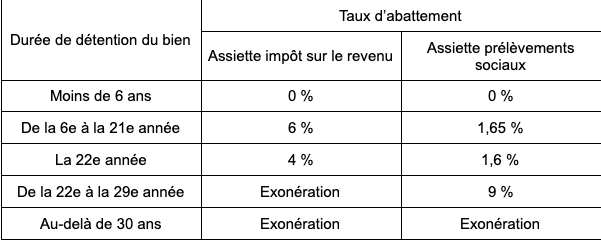

Un abattement qui évolue dans le temps

Le montant total des impôts s’élève à 36,2 % :

- 19 % d’impôt ;

- 17,2 % de prélèvements sociaux.

Toutefois, un abattement est appliqué à la plus-value immobilière réalisée. Cet abattement varie en fonction de la durée de détention du bien.

De fait, pour un bien détenu 10 ans et pour lequel une plus-value de 20 000 € a été réalisée, on calcule l’assiette des impôts comme suit :

- impôt sur le revenu : le vendeur bénéficie d’un abattement de 6 % par an à compter de la sixième année de détention, soit 6 % x 5 = 30 %. L’abattement s’élève donc à 20 000 € x 30 % = 6 000 €. Le vendeur devra donc déclarer aux impôts sur le revenu 14 000 €.

- Prélèvements sociaux : le vendeur bénéficie d’un abattement de 1,65 % par an à compter de la sixième année de détention du bien, soit 1,65 % x 5 = 8,25 %. L’abattement s’élève donc à 20 000 € x 8,25 % = 1 650 €. Il devra donc s’acquitter des prélèvements sociaux sur la base de 18 350 € (20 000 – 1 650).

Les différentes possibilités d’exonération d’impôt sur les plus-values immobilières

Il existe plusieurs cas dans lesquels il est possible de bénéficier d’une exonération d’impôt sur les plus-values immobilières. Ces informations sont accessibles sur le site du gouvernement.

En fonction de la durée de détention du bien

Comme indiqué dans le tableau présenté ci-dessus, l’exonération totale de l’impôt sur le revenu est acquise à l’issue d’une détention du bien de 22 années. En ce qui concerne les prélèvements sociaux, cette exonération totale s’acquiert au bout de 30 ans.

La cession d’une résidence principale

La plus-value réalisée lors de la vente de sa résidence principale est totalement exonérée d’impôts. Pour en bénéficier, le logement doit être la résidence habituelle et effective du vendeur au moins jusqu’à la mise en vente du bien. Dans ce cas, la vente doit intervenir dans un délai jugé comme normal, une année en général.

Une première cession d’un logement autre que la résidence principale

Il est également possible de bénéficier d’une exonération totale d’impôts pour une première cession autre que la résidence principale, sous réserve de répondre à certaines conditions :

- ne pas avoir été propriétaire de sa résidence principale au cours des 4 années précédant la vente ;

- utiliser les fruits de la vente pour acquérir ou construire sa résidence principale, et ce dans un délai de 2 ans suivant la vente effective du premier bien.

La cession d’un logement en France par un non-résident

Depuis le 1er janvier 2019, la cession de son ancienne résidence principale en France d’une personne expatriée est exonérée d’impôts sous certaines conditions :

- l’expatriation doit être faite dans un pays membre de l’Union européenne ou dans un pays ayant signé une convention administrative avec la France ;

- le bien vendu devait constituer la résidence principale du vendeur et être cédé au plus tard au 31 décembre de l’année suivant celle du départ à l’étranger ;

- la plus-value réalisée doit être inférieure à 50 000 €.

Les cessions inférieures à 15 000 €

Si le montant de la cession est inférieur à 15 000 €, la plus-value réalisée est totalement exonérée d’impôt. Ce montant s’entend par bien vendu. Aussi, si vous vendez plusieurs biens dont le montant individuel n’atteint pas 15 000 €, vous ne serez pas imposés sur les plus-values.

L’expropriation

Les plus-values réalisées dans le cadre d’une expropriation sont exonérées d’impôt à condition de réinvestir dans l’immobilier 90 % de l’indemnité perçue dans un délai de 12 mois.

Lors de partages

Les plus-values réalisées à l’occasion d’un partage d’indivision successorale, conjugale, entre partenaires de pacs, concubins, suite à une donation-partage entre les membres originaires de l’indivision, leurs ascendants ou descendants sont exonérées d’impôt.

Les logements sociaux

Les plus-values réalisées lors de cession au profit d’un acquéreur s’engageant à réaliser des logements sociaux dans les 4 ans suivant l’acquisition sont exonérées d’impôt.

Le cas particulier du droit de surélévation

Les plus-values de cession d’un droit de surélévation à condition que l’acheteur s’engage à réaliser ou à achever lesdits travaux dans un délai de 4 ans sont exonérées d’impôts.

Les logements situés en zone tendue

Enfin, un abattement de 70 % de l’assiette est imposable est appliqué aux plus-values réalisées dans le cadre d’une cession d’un terrain à bâtir ou d’un immeuble que l’acquéreur s’engage à démolir pour reconstruire un logement dès lors que ce bien se trouve dans une zone dite tendue selon les critères du code de la construction et de l’habitation.

Un crédit vous engage et il doit être remboursé. Avant de vous engager, vérifiez votre capacité de remboursement.

Lucie est rédactrice sur ComparateurBanque.com depuis le début. Elle aime tester les offres et partager son expérience. Elle a aussi d'autres casquettes dans l'équipe.