Un must pour ceux qui veulent un chauffage efficace, mais économique

La pompe à chaleur est un allié de taille pour ceux qui veulent gagner en efficacité énergétique.

Coût d’installation d’une pompe à chaleur

Incontournable durant les saisons froides, cet équipement est un partenaire idéal pour débuter l’été plus tôt et le terminer plus tard. Dimensionnée pour toutes les tailles de piscine, elle s’avère peu encombrante et s’adapte parfaitement à tous les styles. Cela dit, son prix assez élevé reste son seul inconvénient. Toutefois, ces dispositifs ne sont pas accessibles au même prix. Pour une pompe à chaleur globale (pour maison), le prix varie entre 8000 et 15 000€. La marque, la puissance, le dimensionnement et le coefficient de performance ou COP sont des critères à prendre en compte lors de l’achat.

En outre, les fabricants ont conçu un tout autre modèle afin de satisfaire les nageurs les plus exigeants. Plus performant, celui-ci est recommandé pour ceux qui veulent s’offrir un système de chauffage plus économe. Peu énergivore, il se nourrit des calories naturellement présentes dans l’air, puis les restitue dans l’eau. À l’inverse de l’ordinaire, celui-ci est moins onéreux. Son prix est compris entre 500€ et 5000€. Pour l’utiliser correctement, il faut que les canaux de circulation soient tous bien ouverts et fonctionnels. En effet, il est important de veiller à la bonne circulation de l’air autour du groupe captant les calories.

Entretien d’une pompe à chaleur

Le non-entretien d’une pompe à chaleur peut être sanctionné par une amende. Pour celles dotées d’une puissance supérieure à 12 kW et/ou contenant plus de 2 kg de fluides frigorigènes, l’entretien peut s’avérer obligatoire. Cependant, s’il n’y avait pas de contrôle, la maintenance est-elle vraiment nécessaire ?

Pourquoi entretenir une pompe à chaleur ?

Bien que ce système de chauffage soit facile à utiliser, il recommande tout de même une assistance minimale, mais régulière. En effet, pour optimiser les performances de l’appareil, il faudra contrôler l’équipement au moins une fois par an. Pour prolonger sa durée de vie, il est conseillé de réparer les filtres, voire de les remplacer en cas de dysfonctionnement. Ce travail permet également de s’épargner des risques de panne ou de fuite d’eau.

Toutefois, la maintenance d’un matériel de ce genre est une affaire de spécialistes. Le travail nécessite une expertise et un savoir-faire particulier. De ce fait, il est conseillé de solliciter les compétences des professionnels du domaine.

Combien coûte l’entretien d’une pompe à chaleur ?

Il est difficile de donner un montant exact du coût de l’entretien. En effet, le prix dépend des prestations et/ou de la gravité des dégâts. Lors du contrôle ou de la maintenance, le chauffagiste inspecte l’étanchéité du circuit frigorifique, remplace les pièces défectueuses en se chargeant des éventuelles réparations. En gros, il retravaille intégralement le système de fonctionnement de la pompe à chaleur.

Pour ce faire, vous avez le choix entre un contrat forfaitaire ou une prestation ponctuelle. Pour un contrat annuel, le coût avoisine les 250€, cela dépend de la situation. La visite ponctuelle quant à elle peut s’élever à 180€.

L’impôt sur les plus-values immobilières

La plus-value immobilière se calcule en faisant la différence entre le prix de vente d’un bien et le prix de son acquisition. Il est possible de déduire du montant obtenu les frais inhérents à l’achat comme le coût des diagnostics obligatoires par exemple.

Deux impôts différents sont alors appliqués aux plus-values :

- l’impôt sur le revenu

- et les prélèvements sociaux.

Les cas dans lesquels les plus-values sont soumises à l’impôt

Sont concernés par l’impôt, les plus-values immobilières résultant de :

- la vente d’un bien immobilier ;

- la vente des droits attachés à un bien immobilier (par exemple une servitude) ;

- la vente par l’intermédiaire d’une société civile immobilière (SCI) ou d’un fonds de placement dans l’immobilier (FPI) ;

- l’échange de biens, le partage ou l’apport en société.

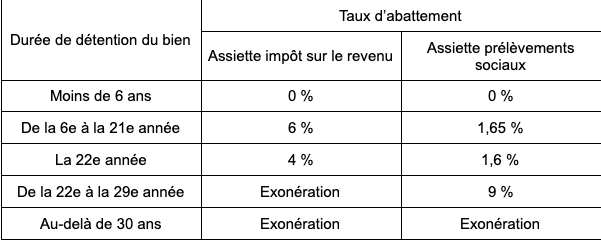

Un abattement qui évolue dans le temps

Le montant total des impôts s’élève à 36,2 % :

- 19 % d’impôt ;

- 17,2 % de prélèvements sociaux.

Toutefois, un abattement est appliqué à la plus-value immobilière réalisée. Cet abattement varie en fonction de la durée de détention du bien.

De fait, pour un bien détenu 10 ans et pour lequel une plus-value de 20 000 € a été réalisée, on calcule l’assiette des impôts comme suit :

- impôt sur le revenu : le vendeur bénéficie d’un abattement de 6 % par an à compter de la sixième année de détention, soit 6 % x 5 = 30 %. L’abattement s’élève donc à 20 000 € x 30 % = 6 000 €. Le vendeur devra donc déclarer aux impôts sur le revenu 14 000 €.

- Prélèvements sociaux : le vendeur bénéficie d’un abattement de 1,65 % par an à compter de la sixième année de détention du bien, soit 1,65 % x 5 = 8,25 %. L’abattement s’élève donc à 20 000 € x 8,25 % = 1 650 €. Il devra donc s’acquitter des prélèvements sociaux sur la base de 18 350 € (20 000 – 1 650).

Les différentes possibilités d’exonération d’impôt sur les plus-values immobilières

Il existe plusieurs cas dans lesquels il est possible de bénéficier d’une exonération d’impôt sur les plus-values immobilières. Ces informations sont accessibles sur le site du gouvernement.

En fonction de la durée de détention du bien

Comme indiqué dans le tableau présenté ci-dessus, l’exonération totale de l’impôt sur le revenu est acquise à l’issue d’une détention du bien de 22 années. En ce qui concerne les prélèvements sociaux, cette exonération totale s’acquiert au bout de 30 ans.

La cession d’une résidence principale

La plus-value réalisée lors de la vente de sa résidence principale est totalement exonérée d’impôts. Pour en bénéficier, le logement doit être la résidence habituelle et effective du vendeur au moins jusqu’à la mise en vente du bien. Dans ce cas, la vente doit intervenir dans un délai jugé comme normal, une année en général.

Une première cession d’un logement autre que la résidence principale

Il est également possible de bénéficier d’une exonération totale d’impôts pour une première cession autre que la résidence principale, sous réserve de répondre à certaines conditions :

- ne pas avoir été propriétaire de sa résidence principale au cours des 4 années précédant la vente ;

- utiliser les fruits de la vente pour acquérir ou construire sa résidence principale, et ce dans un délai de 2 ans suivant la vente effective du premier bien.

La cession d’un logement en France par un non-résident

Depuis le 1er janvier 2019, la cession de son ancienne résidence principale en France d’une personne expatriée est exonérée d’impôts sous certaines conditions :

- l’expatriation doit être faite dans un pays membre de l’Union européenne ou dans un pays ayant signé une convention administrative avec la France ;

- le bien vendu devait constituer la résidence principale du vendeur et être cédé au plus tard au 31 décembre de l’année suivant celle du départ à l’étranger ;

- la plus-value réalisée doit être inférieure à 50 000 €.

Les cessions inférieures à 15 000 €

Si le montant de la cession est inférieur à 15 000 €, la plus-value réalisée est totalement exonérée d’impôt. Ce montant s’entend par bien vendu. Aussi, si vous vendez plusieurs biens dont le montant individuel n’atteint pas 15 000 €, vous ne serez pas imposés sur les plus-values.

L’expropriation

Les plus-values réalisées dans le cadre d’une expropriation sont exonérées d’impôt à condition de réinvestir dans l’immobilier 90 % de l’indemnité perçue dans un délai de 12 mois.

Lors de partages

Les plus-values réalisées à l’occasion d’un partage d’indivision successorale, conjugale, entre partenaires de pacs, concubins, suite à une donation-partage entre les membres originaires de l’indivision, leurs ascendants ou descendants sont exonérées d’impôt.

Les logements sociaux

Les plus-values réalisées lors de cession au profit d’un acquéreur s’engageant à réaliser des logements sociaux dans les 4 ans suivant l’acquisition sont exonérées d’impôt.

Le cas particulier du droit de surélévation

Les plus-values de cession d’un droit de surélévation à condition que l’acheteur s’engage à réaliser ou à achever lesdits travaux dans un délai de 4 ans sont exonérées d’impôts.

Les logements situés en zone tendue

Enfin, un abattement de 70 % de l’assiette est imposable est appliqué aux plus-values réalisées dans le cadre d’une cession d’un terrain à bâtir ou d’un immeuble que l’acquéreur s’engage à démolir pour reconstruire un logement dès lors que ce bien se trouve dans une zone dite tendue selon les critères du code de la construction et de l’habitation.

Un crédit vous engage et il doit être remboursé. Avant de vous engager, vérifiez votre capacité de remboursement.

Lucie est rédactrice sur ComparateurBanque.com depuis le début. Elle aime tester les offres et partager son expérience. Elle a aussi d'autres casquettes dans l'équipe.