Immobilier et risques environnementaux : Où se renseigner ?

Avant d’acheter un terrain ou un bien immobilier, il est important que l’acheteur se renseigne sur les risques inhérents qu’ils soient naturels ou industriels.

Avant de visiter le bien à acheter ou à louer

Avant de faire la visite d’un logement à acheter ou à louer, il est nécessaire de s’informer auprès du département dans lequel le bien immobilier en question se trouve. Toutes les informations relatives aux éventuels risques naturels, industriels ou technologiques pouvant se produire dans la zone sont généralement regroupées au sein du DDRM (dossier départemental des risques majeurs).

Ce dossier que chaque département met à la disposition des citoyens contient un ensemble de données telles que :

- La liste des communes exposées à un ou plusieurs risques majeurs,

- La cartographie des zones soumises aux risques,

- L’énumération et la description des risques majeurs du département concerné,

- L’énoncé des conséquences prévisibles de ces risques,

- La chronologie des accidents connus ou des événements significatifs,

- Les mesures générales de prévention, de protection et de sauvegarde. Celles-ci permettent aux nouveaux arrivants de se protéger contre les risques pouvant affecter le bien qu’ils envisagent à louer ou à acquérir.

L’acheteur ou le futur locataire ont également la possibilité de se renseigner auprès de la mairie. Ils pourront y consulter le plan local d’urbanisme (PLU) auquel est annexé le plan de prévention des risques (PPR). Il est aussi possible de connaître certaines caractéristiques du terrain ainsi que les interdictions ou prescriptions de constructibilité qui s’y attachent par le biais de la carte communale. Le maire est également tenue d’établir le Dicrim (Document d’information communal sur les risques majeurs). À l’instar du DDRM pour le département, ce document expose aussi les mesures de prévention, de protection et de sauvegarde adaptées aux risques susceptibles d’affecter le bien.

S’informer tout simplement sur le marché immobilier local peut également suffire à connaître les risques qui peuvent éventuellement concerner le bien ou l’emplacement choisi. En effet, cette démarche intelligente permet de vérifier, entre autres, le diagnostic de performance énergétique (DPE), l’environnement sanitaire ou encore l’environnement sonore de l’habitation proposée à la vente ou en location.

Avant de signer le contrat de location ou la promesse de vente

Lors de la signature du contrat de location ou de la promesse de vente, la loi oblige le propriétaire à remettre les diagnostics de performance énergétique ainsi que le diagnostic d’état des risques et pollution (ERP). Ce dernier informe le futur locataire ou l’acheteur sur les dangers naturels, miniers et technologiques auxquels le bien peut s’exposer. À noter que ce document, valable six mois, permet d’éviter les nombreux préjudices qui peuvent se produire une fois le bien immobilier cédé de manière définitive ou loué.

Ce qu’il faut savoir des risques auxquels un bien peut s’exposer

Tour d’horizon sur les divers types de risques.

Quels sont les types de risques ?

Il existe trois types de risques à savoir les risques naturels, les risques industriels et les risques technologiques.

Il est bon de savoir qu’en France, on dénombre huit risques naturels principaux :

- Les inondations,

- Les séismes,

- Les éruptions volcaniques,

- Les mouvements de terrain,

- Les avalanches,

- Les incendies de forêt,

- Les cyclones,

- Les tempêtes.

Quelles sont les régions les plus exposées à ces risques ?

Le potentiel acheteur ou locataire d’un bien immobilier peut se rendre sur le site georisques afin de connaître les risques répertoriés pour chaque commune ainsi que les mesures de réparation ou de prévention dont elle a fait l’objet. Pour ce faire, l’intéressé n’a qu’à indiquer le nom de la commune concernée, une adresse, le cadastre ou des coordonnées GPS puis d’affiner la localisation en fonction de ses besoins.

L’impôt sur les plus-values immobilières

La plus-value immobilière se calcule en faisant la différence entre le prix de vente d’un bien et le prix de son acquisition. Il est possible de déduire du montant obtenu les frais inhérents à l’achat comme le coût des diagnostics obligatoires par exemple.

Deux impôts différents sont alors appliqués aux plus-values :

- l’impôt sur le revenu

- et les prélèvements sociaux.

Les cas dans lesquels les plus-values sont soumises à l’impôt

Sont concernés par l’impôt, les plus-values immobilières résultant de :

- la vente d’un bien immobilier ;

- la vente des droits attachés à un bien immobilier (par exemple une servitude) ;

- la vente par l’intermédiaire d’une société civile immobilière (SCI) ou d’un fonds de placement dans l’immobilier (FPI) ;

- l’échange de biens, le partage ou l’apport en société.

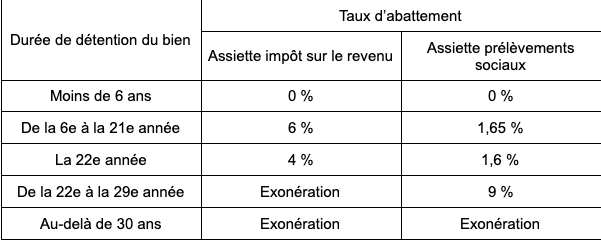

Un abattement qui évolue dans le temps

Le montant total des impôts s’élève à 36,2 % :

- 19 % d’impôt ;

- 17,2 % de prélèvements sociaux.

Toutefois, un abattement est appliqué à la plus-value immobilière réalisée. Cet abattement varie en fonction de la durée de détention du bien.

De fait, pour un bien détenu 10 ans et pour lequel une plus-value de 20 000 € a été réalisée, on calcule l’assiette des impôts comme suit :

- impôt sur le revenu : le vendeur bénéficie d’un abattement de 6 % par an à compter de la sixième année de détention, soit 6 % x 5 = 30 %. L’abattement s’élève donc à 20 000 € x 30 % = 6 000 €. Le vendeur devra donc déclarer aux impôts sur le revenu 14 000 €.

- Prélèvements sociaux : le vendeur bénéficie d’un abattement de 1,65 % par an à compter de la sixième année de détention du bien, soit 1,65 % x 5 = 8,25 %. L’abattement s’élève donc à 20 000 € x 8,25 % = 1 650 €. Il devra donc s’acquitter des prélèvements sociaux sur la base de 18 350 € (20 000 – 1 650).

Les différentes possibilités d’exonération d’impôt sur les plus-values immobilières

Il existe plusieurs cas dans lesquels il est possible de bénéficier d’une exonération d’impôt sur les plus-values immobilières. Ces informations sont accessibles sur le site du gouvernement.

En fonction de la durée de détention du bien

Comme indiqué dans le tableau présenté ci-dessus, l’exonération totale de l’impôt sur le revenu est acquise à l’issue d’une détention du bien de 22 années. En ce qui concerne les prélèvements sociaux, cette exonération totale s’acquiert au bout de 30 ans.

La cession d’une résidence principale

La plus-value réalisée lors de la vente de sa résidence principale est totalement exonérée d’impôts. Pour en bénéficier, le logement doit être la résidence habituelle et effective du vendeur au moins jusqu’à la mise en vente du bien. Dans ce cas, la vente doit intervenir dans un délai jugé comme normal, une année en général.

Une première cession d’un logement autre que la résidence principale

Il est également possible de bénéficier d’une exonération totale d’impôts pour une première cession autre que la résidence principale, sous réserve de répondre à certaines conditions :

- ne pas avoir été propriétaire de sa résidence principale au cours des 4 années précédant la vente ;

- utiliser les fruits de la vente pour acquérir ou construire sa résidence principale, et ce dans un délai de 2 ans suivant la vente effective du premier bien.

La cession d’un logement en France par un non-résident

Depuis le 1er janvier 2019, la cession de son ancienne résidence principale en France d’une personne expatriée est exonérée d’impôts sous certaines conditions :

- l’expatriation doit être faite dans un pays membre de l’Union européenne ou dans un pays ayant signé une convention administrative avec la France ;

- le bien vendu devait constituer la résidence principale du vendeur et être cédé au plus tard au 31 décembre de l’année suivant celle du départ à l’étranger ;

- la plus-value réalisée doit être inférieure à 50 000 €.

Les cessions inférieures à 15 000 €

Si le montant de la cession est inférieur à 15 000 €, la plus-value réalisée est totalement exonérée d’impôt. Ce montant s’entend par bien vendu. Aussi, si vous vendez plusieurs biens dont le montant individuel n’atteint pas 15 000 €, vous ne serez pas imposés sur les plus-values.

L’expropriation

Les plus-values réalisées dans le cadre d’une expropriation sont exonérées d’impôt à condition de réinvestir dans l’immobilier 90 % de l’indemnité perçue dans un délai de 12 mois.

Lors de partages

Les plus-values réalisées à l’occasion d’un partage d’indivision successorale, conjugale, entre partenaires de pacs, concubins, suite à une donation-partage entre les membres originaires de l’indivision, leurs ascendants ou descendants sont exonérées d’impôt.

Les logements sociaux

Les plus-values réalisées lors de cession au profit d’un acquéreur s’engageant à réaliser des logements sociaux dans les 4 ans suivant l’acquisition sont exonérées d’impôt.

Le cas particulier du droit de surélévation

Les plus-values de cession d’un droit de surélévation à condition que l’acheteur s’engage à réaliser ou à achever lesdits travaux dans un délai de 4 ans sont exonérées d’impôts.

Les logements situés en zone tendue

Enfin, un abattement de 70 % de l’assiette est imposable est appliqué aux plus-values réalisées dans le cadre d’une cession d’un terrain à bâtir ou d’un immeuble que l’acquéreur s’engage à démolir pour reconstruire un logement dès lors que ce bien se trouve dans une zone dite tendue selon les critères du code de la construction et de l’habitation.

Un crédit vous engage et il doit être remboursé. Avant de vous engager, vérifiez votre capacité de remboursement.

Lucie est rédactrice sur ComparateurBanque.com depuis le début. Elle aime tester les offres et partager son expérience. Elle a aussi d'autres casquettes dans l'équipe.