Que faut-il préparer en amont ?

Avant de concrétiser un projet d’extension sur une maison, des étapes préparatoires s’avèrent nécessaires.

La vérification de la viabilité du projet

Avant de lancer les travaux, la première phase consiste à vérifier la faisabilité du projet et les réglementations en vigueur. En effet, des déclarations administratives et des demandes d’autorisation peuvent être indispensables :

- L’augmentation de la surface habitable de plus de 40 m2 nécessite un permis de construire délivré par la mairie. Autrement, une déclaration de travaux suffit pour commencer le projet.

- Les travaux d’agrandissement d’un appartement situé dans un immeuble en copropriété requièrent l’autorisation de tous les copropriétaires lors d’une assemblée générale.

L’établissement d’un budget

Les projets d’extension d’une maison ont un coût, de ce fait il est conseillé de bien préparer le budget au préalable. Son montant est fonction, entre autres, des prestations souhaitées, du style du logement, de la nature des travaux et des matériaux à utiliser.

Quoi qu’il en soit, un budget bien défini s’avère indispensable avant la demande d’un prêt travaux. En anticipant les démarches, les avantages sont nombreux :

- Il est possible de limiter les risques d’endettement,

- Durant la durée du prêt, l’emprunteur peut garder un niveau de vie confortable,

- Puisque le crédit peut être étalé dans le temps, le candidat à l’emprunt est certain de réaliser les remboursements à son rythme en tenant compte de sa situation financière et des éventuels imprévus.

Comment financer le projet d’agrandissement d’un logement ?

À moins de disposer de solides économies, un prêt bancaire est souvent nécessaire pour concrétiser le projet. L’étape suivante consiste alors à rechercher la solution de financement adéquate.

Quels genres de travaux d’extension sont finançables par un prêt ?

En général, les établissements de crédit acceptent de financer tous les types d’agrandissement. Voici des exemples :

- L’ajout d’une nouvelle pièce,

- L’installation d’une véranda,

- L’extension sur le jardin,

- L’ajout d’un étage,

- La création d’une mezzanine,

- L’aménagement du sous-sol,

- La création d’un garage,

- L’aménagement des combles,

- La transformation d’une toiture.

Quels sont les différents types de financement existants ?

Les pistes de financement sont diverses et dépendent essentiellement de la nature et de l’ampleur du projet d’extension. Généralement, le type de prêt sera fonction du montant des travaux :

- Le prêt immobilier ne finance pas uniquement le prix d’acquisition d’une maison. Cette solution subventionne également les gros travaux de rénovation prévus sur une maison ancienne et dont le coût s’élève à plus de 75 000€.

- Le prêt travaux affecté convient aux travaux d’agrandissement réalisés par des professionnels et dont le coût est inférieur à 75 000€. Il s’agit d’une solution moins onéreuse mais qui nécessite la présentation des factures.

- Le prêt personnel est accordé pour couvrir les frais liés aux travaux d’extension réalisés par le demandeur lui-même. Ce dernier accède à une enveloppe globale sans qu’aucun devis ni facture ne lui soit demandé lors de la souscription. Cette solution est la plus adaptée si le coût du projet est inférieur à 75 000€.

Les prêts aidés sont octroyés sous conditions. Il y en a plusieurs :

- Le prêt à taux zéro,

- Le prêt amélioration de l’habitat,

- Les prêts de l’ANAH,

- Le prêt « pass-travaux ».

Quel que soit le type de prêt recherché, recourir à des simulations est désormais une étape à ne pas négliger. Ces outils facilitent la mise en concurrence des prestataires et permettent de choisir rapidement les meilleures offres.

L’impôt sur les plus-values immobilières

La plus-value immobilière se calcule en faisant la différence entre le prix de vente d’un bien et le prix de son acquisition. Il est possible de déduire du montant obtenu les frais inhérents à l’achat comme le coût des diagnostics obligatoires par exemple.

Deux impôts différents sont alors appliqués aux plus-values :

- l’impôt sur le revenu

- et les prélèvements sociaux.

Les cas dans lesquels les plus-values sont soumises à l’impôt

Sont concernés par l’impôt, les plus-values immobilières résultant de :

- la vente d’un bien immobilier ;

- la vente des droits attachés à un bien immobilier (par exemple une servitude) ;

- la vente par l’intermédiaire d’une société civile immobilière (SCI) ou d’un fonds de placement dans l’immobilier (FPI) ;

- l’échange de biens, le partage ou l’apport en société.

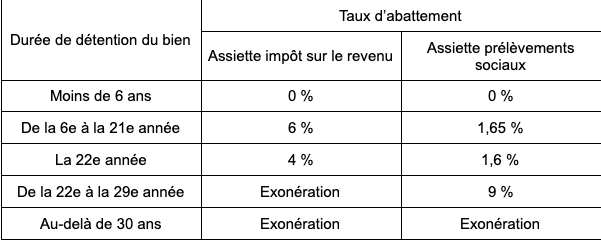

Un abattement qui évolue dans le temps

Le montant total des impôts s’élève à 36,2 % :

- 19 % d’impôt ;

- 17,2 % de prélèvements sociaux.

Toutefois, un abattement est appliqué à la plus-value immobilière réalisée. Cet abattement varie en fonction de la durée de détention du bien.

De fait, pour un bien détenu 10 ans et pour lequel une plus-value de 20 000 € a été réalisée, on calcule l’assiette des impôts comme suit :

- impôt sur le revenu : le vendeur bénéficie d’un abattement de 6 % par an à compter de la sixième année de détention, soit 6 % x 5 = 30 %. L’abattement s’élève donc à 20 000 € x 30 % = 6 000 €. Le vendeur devra donc déclarer aux impôts sur le revenu 14 000 €.

- Prélèvements sociaux : le vendeur bénéficie d’un abattement de 1,65 % par an à compter de la sixième année de détention du bien, soit 1,65 % x 5 = 8,25 %. L’abattement s’élève donc à 20 000 € x 8,25 % = 1 650 €. Il devra donc s’acquitter des prélèvements sociaux sur la base de 18 350 € (20 000 – 1 650).

Les différentes possibilités d’exonération d’impôt sur les plus-values immobilières

Il existe plusieurs cas dans lesquels il est possible de bénéficier d’une exonération d’impôt sur les plus-values immobilières. Ces informations sont accessibles sur le site du gouvernement.

En fonction de la durée de détention du bien

Comme indiqué dans le tableau présenté ci-dessus, l’exonération totale de l’impôt sur le revenu est acquise à l’issue d’une détention du bien de 22 années. En ce qui concerne les prélèvements sociaux, cette exonération totale s’acquiert au bout de 30 ans.

La cession d’une résidence principale

La plus-value réalisée lors de la vente de sa résidence principale est totalement exonérée d’impôts. Pour en bénéficier, le logement doit être la résidence habituelle et effective du vendeur au moins jusqu’à la mise en vente du bien. Dans ce cas, la vente doit intervenir dans un délai jugé comme normal, une année en général.

Une première cession d’un logement autre que la résidence principale

Il est également possible de bénéficier d’une exonération totale d’impôts pour une première cession autre que la résidence principale, sous réserve de répondre à certaines conditions :

- ne pas avoir été propriétaire de sa résidence principale au cours des 4 années précédant la vente ;

- utiliser les fruits de la vente pour acquérir ou construire sa résidence principale, et ce dans un délai de 2 ans suivant la vente effective du premier bien.

La cession d’un logement en France par un non-résident

Depuis le 1er janvier 2019, la cession de son ancienne résidence principale en France d’une personne expatriée est exonérée d’impôts sous certaines conditions :

- l’expatriation doit être faite dans un pays membre de l’Union européenne ou dans un pays ayant signé une convention administrative avec la France ;

- le bien vendu devait constituer la résidence principale du vendeur et être cédé au plus tard au 31 décembre de l’année suivant celle du départ à l’étranger ;

- la plus-value réalisée doit être inférieure à 50 000 €.

Les cessions inférieures à 15 000 €

Si le montant de la cession est inférieur à 15 000 €, la plus-value réalisée est totalement exonérée d’impôt. Ce montant s’entend par bien vendu. Aussi, si vous vendez plusieurs biens dont le montant individuel n’atteint pas 15 000 €, vous ne serez pas imposés sur les plus-values.

L’expropriation

Les plus-values réalisées dans le cadre d’une expropriation sont exonérées d’impôt à condition de réinvestir dans l’immobilier 90 % de l’indemnité perçue dans un délai de 12 mois.

Lors de partages

Les plus-values réalisées à l’occasion d’un partage d’indivision successorale, conjugale, entre partenaires de pacs, concubins, suite à une donation-partage entre les membres originaires de l’indivision, leurs ascendants ou descendants sont exonérées d’impôt.

Les logements sociaux

Les plus-values réalisées lors de cession au profit d’un acquéreur s’engageant à réaliser des logements sociaux dans les 4 ans suivant l’acquisition sont exonérées d’impôt.

Le cas particulier du droit de surélévation

Les plus-values de cession d’un droit de surélévation à condition que l’acheteur s’engage à réaliser ou à achever lesdits travaux dans un délai de 4 ans sont exonérées d’impôts.

Les logements situés en zone tendue

Enfin, un abattement de 70 % de l’assiette est imposable est appliqué aux plus-values réalisées dans le cadre d’une cession d’un terrain à bâtir ou d’un immeuble que l’acquéreur s’engage à démolir pour reconstruire un logement dès lors que ce bien se trouve dans une zone dite tendue selon les critères du code de la construction et de l’habitation.

Un crédit vous engage et il doit être remboursé. Avant de vous engager, vérifiez votre capacité de remboursement.

Lucie est rédactrice sur ComparateurBanque.com depuis le début. Elle aime tester les offres et partager son expérience. Elle a aussi d'autres casquettes dans l'équipe.