Depuis quelques années, on assiste à une multiplication des néobanques à travers le monde. Zoom sur ce phénomène que rien ne semble pouvoir arrêter.

Le boom des néobanques dans le monde

Un développement fulgurant

Depuis 2017, le nombre de néobanques a été multiplié par trois, passant ainsi de 100 à 300 à travers le monde.

Sur la seule année 2019, plus de 70 établissements de ce type ont été lancés soit environ une nouvelle néobanque tous les 5 jours.

La vidéo inspirée de cette page :

L’Europe est un moteur

L’Europe en concentre à elle seule près de la moitié se plaçant ainsi comme un élément moteur du marché. Le Royaume-Unis accueille un tiers des néobanques européennes. Selon les estimations de PitchBook, à l’horizon 2024, 145 millions de personnes seront clientes d’une néobanque.

Face à ce phénomène, les banques classiques ont décidé de réagir en créant leurs propres néobanques ou décident de racheter des acteurs existants. C’est le cas notamment de Société Générale qui a racheté Shine ou de Ma French Bank créé par la Banque Postale.

Les leaders du marché mondial

Même si énormément de nouvelles néobanques sont lancées chaque année, seuls quelques établissements réussissent à s’imposer en tant que leader.

C’est le cas notamment de :

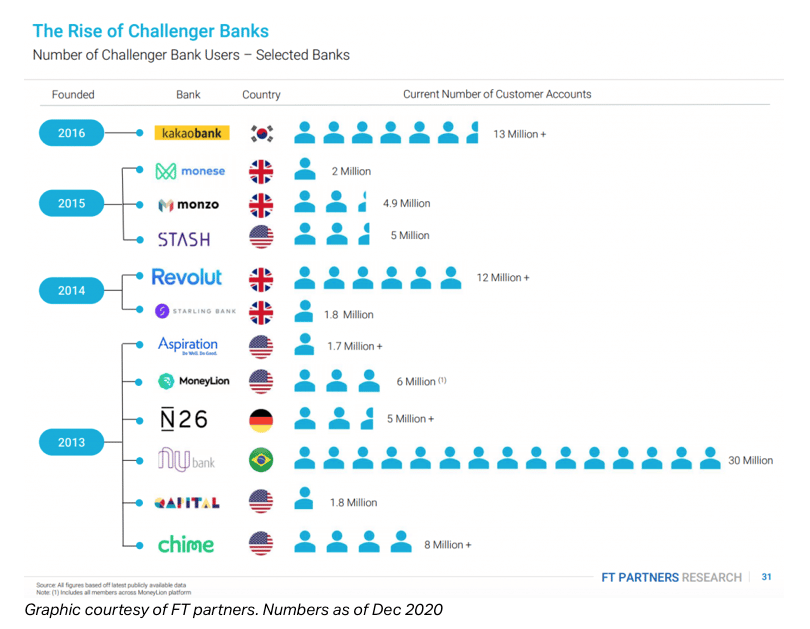

- Chime : néobanque américaine lancée en 2013 qui est aujourd’hui estimée à 14,5 milliards de dollars.

- Nubank : établissement brésilien qui revendique à ce jour 30 millions d’utilisateurs arrivant ainsi en tête de classement sur ce critère.

- Kakao Bank : basée en Corée du Sud, elle ambitionne de devenir la première néobanque à faire son entrée en bourse, et ce dès 2021.

- Revolut : néobanque britannique qui a réalisé une levée de fonds record de 500 millions de dollars et qui a su convaincre près de 1 million d’utilisateurs dans l’hexagone.

- N26 : basée en Allemagne, c’est le leader des néobanques en France.

Voici une illustration très parlante sur l’état des principaux acteurs dans le monde :

Zoom sur les néobanques en France

3,5 millions de comptes actifs en France sont domiciliés au sein de ce type d’établissements.

Quels statuts ont ces acteurs ?

Leur statut officiel est généralement celui d’établissement de paiement, agent de service de paiement, ou distributeur de monnaie électronique … Il ne s’agit que très rarement d’un établissement de crédit, c’est à dire d’une vraie banque. Et pourtant certaines exceptions se distinguent, comme Memo Bank, Orange Bank, Ma French Bank.

La multiplication des acteurs hexagonaux

De plus en plus de néobanques sont domiciliées en France. En effet, l’hexagone se place comme le 4e pays européen ayant le plus de néobanques domiciliées sur son territoire.

On retrouve notamment :

- Vaultia : néobanque 100 % mobile, 100 % française et 100% communautaire, lancée en 2018 qui a reçu l’agrément de Prestataire de Service de Paiement.

- Ma French Bank : lancée par le groupe La Poste pour faire face à cette nouvelle tendance en 2017.

- Aumax pour moi : à l’origine, c’est un agrégateur de comptes bancaires qui a fait évoluer son offre pour devenir une néobanque à part entière.

- Pixpay : néobanque qui s’adresse plus particulièrement aux jeunes de 10 à 18 ans.

- So Shop Club qui est spécialisée dans le cashback,

- Handsome : une exclusivité internationale avec cette néobanque destinée à aider les personnes en situation de cécité ou avec un autre handicap.

- Pour les ados : Kard, Xaalys, Vybe, …

- Pour les entreprises ou indépendants : Qonto, Shine, ManagerOne, Paykrom, Prismea

- Pour la sauvegarde de l’environnement : OnlyOne, GreenGot, …

La liste est très longue et mis à part certaines qui sont plutôt généralistes, la majorité a décidé de s’adresser à une niche spécifique.

L’actualité des néobanques françaises

L’actualité des néobanques peut-être résumée ainsi :

- Beaucoup de néobanques sont présentes sur le marché, mais très peu se partagent le haut du classement. Aussi, pour sortir du lot, les néobanques n’ont d’autre choix que de se spécialiser. On voit alors apparaître désormais des néobanques commercialisant des offres dites de niches comme celles destinées aux mineurs, aux professionnels… C’est le cas notamment de Vybe qui s’adressera principalement aux jeunes avec une forte communauté sur Instagram.

- De plus, la crise de la COVID-19 et le Brexit ont eu un impact plutôt conséquent sur certaines néobanques dont les bénéfices sont basés en partie sur les frais de change et les frais bancaires à l’étranger. Les néobanques européennes se sont vues exclues du système de redistribution des dispositifs d’aide des États. Il y a donc fort à parier qu’elles se mettent en conformité afin de ne pas subir ce genre de déconvenues et qu’elles diversifient leurs sources de revenus à l’avenir.

- Enfin la tendance est à l’offre Freemium ou comme Vaultia l’explique très bien le « Free to Pay« . Cela signifie qu’il y a un service de base qui est gratuit et si le client souhaite d’avantages de fonctionnalités il doit payer.

Le développement des néobanques ces dernières années semble aujourd’hui s’essouffler. En effet, on observe désormais un ralentissement des créations de nouveaux établissements. Il n’en reste pas moins que les néobanques font désormais partie intégrante du paysage bancaire au plus grand plaisir des utilisateurs qui découvrent tous les jours de nouvelles expériences. Le propre de ces banques mobiles est d’évoluer en continue. De nouvelles fonctionnalités ou amélioration de l’expérience utilisateur apparaissent tous les jours. Nous sommes donc sur une tendance à l’amélioration de la qualité.

Sources : Un article de Sifted qui date du 21/12/2020