La Fédération Bancaire Française vient de dresser un dernier bilan sur le crédit aux particuliers en France. Le point sur les chiffres marquants livrés en juillet 2023.

1 crédit sur 2 accordé aux particuliers en France

Les dernières études économiques de l’organisme professionnel chargé de représenter les banques installées en France ont fait ressortir plusieurs données à propos du financement des particuliers en 2022 :

- Les nouveaux crédits accordés aux particuliers s’élèvent à 330 milliards d’euros,

- Ces financements servent en grande partie pour les projets de consommation et les logements des Français,

- Un prêt sur 2 a été octroyé aux ménages français démontrant ainsi un certain équilibre entre particuliers et entreprises,

- 43,4% des foyers disposent d’au moins un prêt,

- 30,1% détiennent des crédits immobiliers et 21,8% des prêts à la consommation,

- 87,3% estiment que leurs charges de remboursement sont supportables,

- Fin 2022, 3,9% des foyers français (contre 4,8% fin 2021) ont envisagé de souscrire un crédit à l’habitat au cours des prochains mois.

1 520 milliards d’euros de crédits accordés aux particuliers à la fin mai 2023

Les derniers chiffres, dont les sources proviennent de la BCE fin mai 2023, sur le financement des ménages français démontrent que la production se stabilise mais reste supérieure en comparaison avec celle de la zone euro :

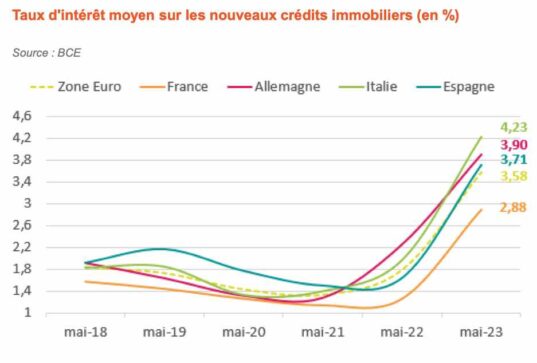

Dans un contexte de hausse de taux atteignant 2,88% en moyenne en mai 2023 (vs 3,58% en zone euro), la FBF constate une normalisation de la croissance annuelle des prêts à l’habitat : +4,5% en mars, +4,1% en avril et +3,7% en mai. Cette croissance est tout de même supérieure à celle des voisins européens : +1,8%,

Hors renégociations, les nouveaux crédits logements produits atteignent 12,1 milliards d’euros en mai, contre 12,6 milliards en avril et 12,2 milliards en mars. Le niveau est nettement supérieur à celui de la période durant laquelle le taux était exceptionnellement bas.

Sur un an, la production de crédits immobiliers reste la plus abondante de la zone euro :

- 198 milliards d’euros pour la France,

- 150 milliards pour l’Allemagne,

- 57 milliards pour l’Espagne

- et 53 milliards pour l’Italie,

Fin mai 2023, l’encours des prêts aux particuliers atteint au total 1 520 milliards d’euros (soit une hausse de 3,7% sur 12 mois) : 1 288 milliards d’euros pour le prêt à l’habitat, 203 milliards pour le crédit à la consommation et 29 milliards pour les autres crédits.

Au deuxième trimestre 2023, la durée moyenne des prêts immobiliers atteint un niveau rarement observé : 20,7 ans (249 mois) contre 13,6 ans (163 mois) en 2001.

Des fondamentaux sains pour le système de financement en France

Pour la FBF, le modèle français de prêt immobilier a l’avantage de protéger les emprunteurs :

- En mai dernier, 97% des crédits logements produits sont à taux fixe. Ce système offre une protection contre la remontée des taux.

- En France, les conditions des crédits à l’habitat restent nettement plus avantageuses. Les taux d’intérêts de 2,88% en mai sont sensiblement inférieurs à ceux des autres pays européens de 3,58% en moyenne,

Depuis décembre 2021, la remontée des taux s’opère graduellement et la France reste dans les taux les plus attractifs avec +178 points de base en France avec le taux moyen à 2,88% (après mai il a cependant bien augmenté depuis), +283 bps en Italie avec un taux 4,23% et +258 bps en Allemagne avec un taux à 3,90% .

- L’analyse est fondée sur la capacité de remboursement du candidat à l’emprunt.

- Les modes de garantie tels que l’assurance de prêt et le cautionnement confortent la sécurité de l’emprunteur.

- Au 31 décembre 2021, les taux d’encours douteux s’élèvent à seulement 1,09%.

Dans son bilan, la Fédération Bancaire Française précise que les évolutions réglementaires à l’international pourraient cependant devenir une menace contre l’originalité et l‘efficacité de ce modèle de crédit.