Qu’est-ce que le taux euribor 3 mois ?

Le taux euribor 3 mois doit son nom au fait que son échéance est de trois mois.

Définition de l’euribor

L’euribor est un acronyme pour Euro Interbank Offered Rate ou taux interbancaire offert (entre banques). Il s’agit d’un taux d’intérêt moyen auquel des banques européennes se prêtent mutuellement des fonds libellés en euro. Actuellement, il en existe 5 différents types selon les échéances, à savoir :

- à 1 mois,

- à 3 mois,

- à 6 mois,

- à 9 mois

- et à 12 mois.

Le taux euribor 3 mois est ainsi un taux d’intérêt interbancaire utilisé par les établissements bancaires européens pour se prêter et dont les échéances sont de 3 mois. Il faut savoir qu’avant le 1er novembre 2013, il existait 15 types de taux euribor avec des échéances différentes.

L’utilité du taux euribor 3 mois

Le taux euribor influe sur les taux d’intérêt des produits bancaires. En effet, lorsqu’il diminue ou augmente de manière importante, les taux d’emprunts sur les comptes d’épargne, les hypothèques et les crédits sont également ajustés.

La négociation du contrat euribor, dont l’échéance est de 3 mois, se fait sur la plateforme financière NYSE Euronext. Il sert de référence pour les taux d’intérêt évalués en euro et à court terme. Le volume des contrats échangés est de 1 million par jour en moyenne. Il faut aussi noter qu’avec 20 heures de trading par jour, le contrat euribor peut être négocié aux États-Unis, en Asie et en Europe.

Euribor : comment ça marche ?

Le calcul de l’euribor se fait quotidiennement sur la base de 360 jours puis le taux retenu est diffusé à 11 heures du matin (UTC+01 : 00).

Le taux euribor 3 mois sur l’année

Le chiffre donné est celui du 1er jour de l’année en question

| Année | Taux |

| 2022 | 0,499% |

| 2021 | 0,546% |

| 2020 | 0,379% |

| 2019 | 0,310% |

| 2018 | 0,329% |

| 2017 | 0,318% |

| 2016 | 0,132% |

| 2015 | 0,076% |

| 2014 | 0,284% |

Comment se calcule l’euribor ?

Le calcul des taux euribor se fait par accord entre les banques européennes les plus actives de la zone euro. Le niveau de l’offre et de la demande est également pris en compte. Cependant, d’autres éléments extérieurs entrent aussi en jeu. Parmi tant d’autres, il y a l’inflation et le développement commercial.

Les taux d’intérêt auxquels les acteurs bancaires européens empruntent des fonds entrent également en jeu pour la détermination de l’euribor. Il s’agit des taux prêteurs, sur 13 échéances, des banques concernées. Parmi toutes les citations collectées, les 15% les plus bas et les plus élevés (15% de cotations extrêmes) sont éliminés. Ce sont les taux restants qui sont pris en compte. Le résultat ainsi obtenu est moyenné et exprimé avec trois décimales.

La publication du taux euribor

Le taux euribor, une fois déterminé, est publié chaque jour vers 11 heures du matin (heure de l’Europe centrale). La diffusion à cette heure se fait à condition qu’au moins la moitié des banques représentant l’échantillon ont fourni une contribution de manière effective.

Il faut noter que l’échantillon qui permet de calculer l’euribor est constitué de 57 établissements bancaires (les plus actifs de la zone Euro).

Bon à savoir

Les banques de références européennes constituant l’échantillon pour la détermination de l’euribor doivent remplir les conditions suivantes :

- Celles qui, sur les marchés monétaires de la zone euro, enregistrent le volume d’activité le plus important

- Celles qui peuvent bénéficier d’un crédit de première classe

- Celles qui disposent de normes éthiques élevées

- Celles qui ont une excellente réputation

L’impôt sur les plus-values immobilières

La plus-value immobilière se calcule en faisant la différence entre le prix de vente d’un bien et le prix de son acquisition. Il est possible de déduire du montant obtenu les frais inhérents à l’achat comme le coût des diagnostics obligatoires par exemple.

Deux impôts différents sont alors appliqués aux plus-values :

- l’impôt sur le revenu

- et les prélèvements sociaux.

Les cas dans lesquels les plus-values sont soumises à l’impôt

Sont concernés par l’impôt, les plus-values immobilières résultant de :

- la vente d’un bien immobilier ;

- la vente des droits attachés à un bien immobilier (par exemple une servitude) ;

- la vente par l’intermédiaire d’une société civile immobilière (SCI) ou d’un fonds de placement dans l’immobilier (FPI) ;

- l’échange de biens, le partage ou l’apport en société.

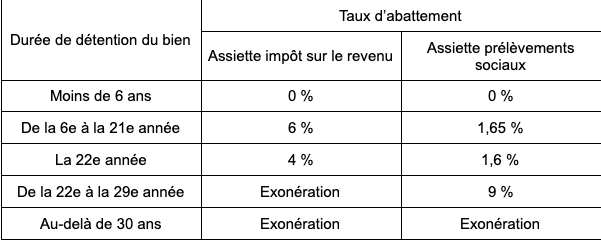

Un abattement qui évolue dans le temps

Le montant total des impôts s’élève à 36,2 % :

- 19 % d’impôt ;

- 17,2 % de prélèvements sociaux.

Toutefois, un abattement est appliqué à la plus-value immobilière réalisée. Cet abattement varie en fonction de la durée de détention du bien.

De fait, pour un bien détenu 10 ans et pour lequel une plus-value de 20 000 € a été réalisée, on calcule l’assiette des impôts comme suit :

- impôt sur le revenu : le vendeur bénéficie d’un abattement de 6 % par an à compter de la sixième année de détention, soit 6 % x 5 = 30 %. L’abattement s’élève donc à 20 000 € x 30 % = 6 000 €. Le vendeur devra donc déclarer aux impôts sur le revenu 14 000 €.

- Prélèvements sociaux : le vendeur bénéficie d’un abattement de 1,65 % par an à compter de la sixième année de détention du bien, soit 1,65 % x 5 = 8,25 %. L’abattement s’élève donc à 20 000 € x 8,25 % = 1 650 €. Il devra donc s’acquitter des prélèvements sociaux sur la base de 18 350 € (20 000 – 1 650).

Les différentes possibilités d’exonération d’impôt sur les plus-values immobilières

Il existe plusieurs cas dans lesquels il est possible de bénéficier d’une exonération d’impôt sur les plus-values immobilières. Ces informations sont accessibles sur le site du gouvernement.

En fonction de la durée de détention du bien

Comme indiqué dans le tableau présenté ci-dessus, l’exonération totale de l’impôt sur le revenu est acquise à l’issue d’une détention du bien de 22 années. En ce qui concerne les prélèvements sociaux, cette exonération totale s’acquiert au bout de 30 ans.

La cession d’une résidence principale

La plus-value réalisée lors de la vente de sa résidence principale est totalement exonérée d’impôts. Pour en bénéficier, le logement doit être la résidence habituelle et effective du vendeur au moins jusqu’à la mise en vente du bien. Dans ce cas, la vente doit intervenir dans un délai jugé comme normal, une année en général.

Une première cession d’un logement autre que la résidence principale

Il est également possible de bénéficier d’une exonération totale d’impôts pour une première cession autre que la résidence principale, sous réserve de répondre à certaines conditions :

- ne pas avoir été propriétaire de sa résidence principale au cours des 4 années précédant la vente ;

- utiliser les fruits de la vente pour acquérir ou construire sa résidence principale, et ce dans un délai de 2 ans suivant la vente effective du premier bien.

La cession d’un logement en France par un non-résident

Depuis le 1er janvier 2019, la cession de son ancienne résidence principale en France d’une personne expatriée est exonérée d’impôts sous certaines conditions :

- l’expatriation doit être faite dans un pays membre de l’Union européenne ou dans un pays ayant signé une convention administrative avec la France ;

- le bien vendu devait constituer la résidence principale du vendeur et être cédé au plus tard au 31 décembre de l’année suivant celle du départ à l’étranger ;

- la plus-value réalisée doit être inférieure à 50 000 €.

Les cessions inférieures à 15 000 €

Si le montant de la cession est inférieur à 15 000 €, la plus-value réalisée est totalement exonérée d’impôt. Ce montant s’entend par bien vendu. Aussi, si vous vendez plusieurs biens dont le montant individuel n’atteint pas 15 000 €, vous ne serez pas imposés sur les plus-values.

L’expropriation

Les plus-values réalisées dans le cadre d’une expropriation sont exonérées d’impôt à condition de réinvestir dans l’immobilier 90 % de l’indemnité perçue dans un délai de 12 mois.

Lors de partages

Les plus-values réalisées à l’occasion d’un partage d’indivision successorale, conjugale, entre partenaires de pacs, concubins, suite à une donation-partage entre les membres originaires de l’indivision, leurs ascendants ou descendants sont exonérées d’impôt.

Les logements sociaux

Les plus-values réalisées lors de cession au profit d’un acquéreur s’engageant à réaliser des logements sociaux dans les 4 ans suivant l’acquisition sont exonérées d’impôt.

Le cas particulier du droit de surélévation

Les plus-values de cession d’un droit de surélévation à condition que l’acheteur s’engage à réaliser ou à achever lesdits travaux dans un délai de 4 ans sont exonérées d’impôts.

Les logements situés en zone tendue

Enfin, un abattement de 70 % de l’assiette est imposable est appliqué aux plus-values réalisées dans le cadre d’une cession d’un terrain à bâtir ou d’un immeuble que l’acquéreur s’engage à démolir pour reconstruire un logement dès lors que ce bien se trouve dans une zone dite tendue selon les critères du code de la construction et de l’habitation.

Un crédit vous engage et il doit être remboursé. Avant de vous engager, vérifiez votre capacité de remboursement.

Directrice de publication du site.