Avec le temps, les échéances de remboursement peuvent peser trop lourd et affecter la santé financière d’un ménage.

Comment remettre ses finances en ordre ?

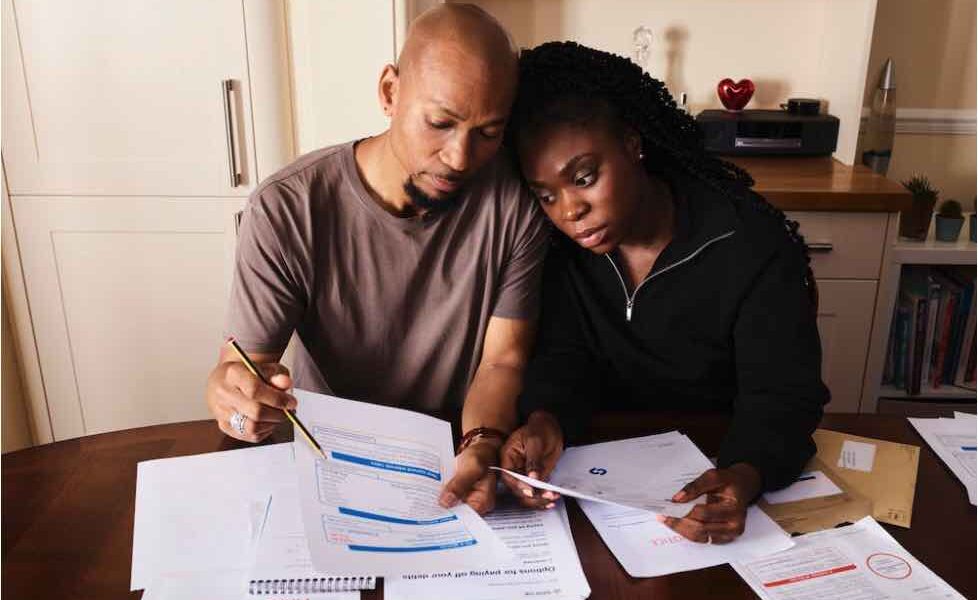

Analyse des finances et moyen de les équilibrer

Pour éviter les situations de surendettement, les établissements de crédit sont dans l’obligation d’évaluer le taux d’endettement et de vérifier différents indicateurs financiers avant d’en octroyer un. Mais puisque ces vérifications ont lieu à la souscription du prêt, il est possible que la situation de l’emprunteur évolue par la suite. Une baisse de revenus, un accident, une séparation ou d’autres évènements peuvent remettre en cause l’équilibre de son budget. Face à des mensualités devenues élevées, il est impératif de réagir à temps pour éviter le cumul d’incidents bancaires.

La première étape consiste à faire le bilan de ses ressources et de ses dépenses pour trouver les réajustements nécessaires :

- Identifier et évaluer les revenus : salaire, honoraires, allocations, pensions, investissements financiers, placements, etc.,

- Reclasser les dépenses en fonction de leur degré d’obligation : les dépenses fixes (loyer, électricité, impôts, crédit, etc.) qui ont un caractère obligatoire du fait des contrats, les dépenses courantes (habillement, hygiène, alimentation) qui peuvent être réduites, et les dépenses occasionnelles (équipements, vacances, loisirs, etc.) qui peuvent être reportées lorsque le budget est mal équilibré.

Des applications de budgétisation et des calculateurs de budget aident désormais à améliorer la gestion de ses finances personnelles. La bonne vieille méthode qui consiste à consulter son relevé de compte ainsi qu’à catégoriser ses dépenses et ses revenus à la main continue également de fonctionner.

Penser au rachat de crédits pour les mensualités

Le rachat de prêts par une banque concurrente se présente comme une solution pour alléger les mensualités de crédit jusqu’à 60%. Celle-ci peut racheter toutes les dettes en cours, que ce soit des prêts immobiliers, des prêts à la consommation ou d’autres dettes diverses.

Le fonctionnement d’un rachat de prêts

Le rachat de crédits est une solution de financement dont le fonctionnement est simple :

- Il s’agit d’une procédure qui consiste à renégocier les emprunts. L’emprunteur redéfinit les modalités de remboursement de ses prêts en cours avec un nouvel établissement de crédit,

- La reprise de toutes les créances en cours entraîne le remboursement d’une seule mensualité à un seul organisme,

- L’opération peut regrouper plusieurs crédits à consommation, à taux fixe, à taux variable, affectés ou non. Le regroupement peut également concerner un prêt immobilier et un ou plusieurs crédits conso,

- Le nouveau prêt peut même inclure une trésorerie additionnelle pour financer de nouveaux projets.

L’intérêt d’un rachat de prêts

Le rachat de crédits offre deux possibilités :

- L’emprunteur peut négocier un meilleur taux pour revoir la durée de son prêt ou de ses mensualités à la baisse,

- L’emprunteur peut allonger la durée du remboursement de son prêt et diminuer significativement le montant de ses mensualités.

Cependant, l’opération peut occasionner différents frais. Elle n’est rentable que si le nouveau taux est inférieur d’au moins 1 point, notamment pour un rachat de crédit immobilier.

Comment entamer un processus de rachat de crédits ?

Si le rachat de prêts se présente comme une solution pour réduire les mensualités de crédit, il est nécessaire de savoir s’il est réellement adapté à sa situation.

Evaluer son éligibilité

Comme pour un crédit classique, il est recommandé de s’informer sur la possibilité de ce financement. D’ailleurs, les banques imposent des conditions comme :

- Une situation professionnelle stable (CDI de préférence)

- Des revenus réguliers,

- Une bonne santé financière,

- Un endettement en dessous des limites.

En général, la mise en place de cette solution requiert l’accompagnement d’un intermédiaire tel qu’un courtier. Il fera gagner du temps en mettant plus rapidement en concurrence ses partenaires et donnera des conseils avisés pour avoir un bon dossier.

Utiliser un simulateur de rachat de crédits

Comme pour n’importe quel autre emprunt, il est possible de faire une rapide simulation en ligne de rachat de prêts.

Les objectifs sont multiples :

- Mieux comprendre la situation du candidat à l’emprunt,

- Lui suggérer des solutions sur mesure qui vont lui permettre d’avoir une situation financière stable et équilibrée,

- L’aider à avoir une visibilité sur le montant de l’opération,

- Lui permettre d’estimer les économies mensuelles qu’il peut réaliser,

- Lui proposer les meilleures conditions pour son rachat.

Pour analyser la situation de l’emprunteur, l’outil demande généralement plusieurs informations telles que les revenus de son foyer, le montant actuel de ses mensualités, ses crédits en cours qu’il souhaite racheter et le montant restant dû. D’autres questions lui permettent d’exprimer ce qu’il recherche en ayant recours à un regroupement de crédits. Le résultat de la simulation est immédiat. Il suffit ensuite à l’utilisateur de faire son choix selon son budget.

Quelles habitudes prendre pour mieux gérer ses finances au quotidien ?

Quelle que soit sa situation, la gestion efficace d’un budget permet d’éviter les difficultés financières, de faire des économies, voire d’avoir des sommes à investir pour le long terme.

Bien souvent, cela ne tient qu’à de simples habitudes et à de petites méthodes :

- Ne pas s’éparpiller, avoir un seul objectif à la fois et s’y tenir,

- Apprendre à mieux connaître son budget en étant clair sur ses dépenses,

- Faire ses comptes régulièrement,

- Régler les charges fixes en début du mois,

- Lister ses abonnements et faire le tri de ceux qui ne servent pas toujours. Concernant les abonnements obligatoires, il est conseillé de faire appel à des comparateurs pour trouver les meilleurs fournisseurs.

- Planifier les dépenses occasionnelles,

- Éviter les achats impulsifs en appliquant la règle des 30 jours. Cette méthode consiste à laisser passer un mois avant de procéder à un achat non essentiel. Si après ce délai, l’achat semble finalement essentiel, il n’y a plus de raison de s’en priver,

- Récupérer la petite monnaie en les rassemblant dans une tirelire ou en utilisant les applications qui arrondissent les achats à l’euro supérieur et qui permettent d’épargner le reste sans y penser.

Intégrer les économies dans son budget et épargner une somme fixe automatiquement en programmant un virement mensuel.

Un crédit vous engage et il doit être remboursé. Pensez à vérifier votre capacité de remboursement avant de vous engager. Le regroupement de crédits suppose un allongement de la durée de remboursement des crédits et majore le coût total de ceux-ci.