Une consommation qui se grippe en mars

Le mois de mars a marqué un net coup de frein pour la consommation en France. Plusieurs enseignes parlent d’un mois « très mauvais », avec des visites en magasin en baisse et des achats reportés. Au-delà des prix, un facteur pèse sur le moral et sur les décisions : l’instabilité internationale, dont la guerre au Moyen-Orient. Ce climat alimente une forme d’attentisme, quand les ménages préfèrent conserver une épargne de précaution. Selon l’Insee, l’indice de confiance des ménages est resté à un niveau bas début 2024, signe d’un sentiment fragile face à l’avenir.

Pourquoi la guerre au Moyen-Orient influence déjà les achats

La consommation dépend autant des revenus que de la perception du risque. Quand les incertitudes géopolitiques augmentent, l’inquiétude se diffuse vite. Les ménages deviennent plus prudents, même si leur situation n’a pas changé du jour au lendemain.

Ce mécanisme est bien connu en économie comportementale. Une période anxiogène favorise la « préférence pour la liquidité ». En clair, l’argent reste sur le compte courant ou sur un livret, au lieu d’être dépensé.

Cette logique rejoint une idée souvent citée de John Maynard Keynes : « La difficulté n’est pas de comprendre les idées nouvelles, mais d’échapper aux idées anciennes. » Quand la peur domine, l’idée ancienne consiste à se protéger d’abord, puis à consommer ensuite.

Un cocktail déjà lourd : inflation, taux, et incertitudes

La prudence ne vient pas d’un seul facteur. Elle s’ajoute à un contexte où l’inflation a abîmé le pouvoir d’achat sur plusieurs trimestres. Même si la hausse des prix ralentit, les niveaux de prix restent élevés.

Les taux d’intérêt plus hauts freinent aussi certains projets. Un crédit coûte plus cher, ce qui touche l’immobilier et l’équipement du logement. Dans ce cadre, toute nouvelle inquiétude internationale renforce le réflexe d’attendre.

Les premiers secteurs touchés : l’achat « non essentiel »

Les professionnels constatent un schéma classique. Les dépenses contraintes restent prioritaires. Les achats plaisir ou confort reculent en premier.

Les secteurs les plus exposés sont ceux liés au budget discrétionnaire. Cela inclut la mode, la décoration, l’ameublement et la restauration. Ces dépenses sont faciles à reporter d’un mois à l’autre.

Mode et habillement : la visite baisse, l’achat aussi

Les chaînes de prêt-à-porter souffrent vite quand l’ambiance est morose. Un panier moyen peut tenir à peu de chose : une promotion, une envie, un événement. En période d’incertitude, ces déclencheurs fonctionnent moins.

Résultat, les ménages prolongent la durée de vie des vêtements. L’arbitrage est simple : réparer, attendre les soldes, ou renoncer. Les enseignes voient alors moins de trafic et plus d’hésitation en caisse.

Décoration et ameublement : projets reportés

La décoration et le mobilier dépendent fortement de projets. Un canapé, une table, une chambre complète représentent un ticket important. Quand l’avenir paraît moins lisible, ces achats passent après.

Le secteur subit aussi l’effet des taux : un déménagement ou une rénovation peut être différé. L’équipement du logement en souffre mécaniquement, même si les besoins existent.

Restaurants : sorties plus rares, addition plus faible

La restauration est un bon baromètre du climat des ménages. En temps normal, une sortie au restaurant est un plaisir accessible. Mais dès qu’il faut arbitrer, ces sorties deviennent moins fréquentes.

Quand la fréquentation baisse, l’impact est immédiat. Les charges fixes restent élevées, surtout l’énergie et les loyers. Beaucoup d’établissements voient aussi l’addition moyenne reculer, avec moins d’entrées ou de desserts.

L’« attentisme » : comprendre un mot-clé du moment

L’attentisme décrit un comportement simple : attendre avant d’engager une dépense. Ce n’est pas forcément un refus d’achat. C’est un décalage dans le temps, dans l’espoir d’y voir plus clair.

Ce phénomène s’observe lorsque l’actualité est anxiogène. Il augmente aussi quand les ménages ont déjà subi des chocs récents, comme une forte inflation. La prudence devient alors une norme.

Ce que cela change dans un budget

Concrètement, le budget se réorganise autour de priorités. Les dépenses essentielles restent, mais les extras diminuent. La différence se retrouve souvent dans l’épargne, même modeste.

- Dépenses maintenues : logement, énergie, alimentation, transports, santé.

- Dépenses réduites : habillement hors nécessité, loisirs payants, restaurants, décoration.

- Dépenses reportées : mobilier, équipements, travaux, gros achats.

Ce que disent les indicateurs : confiance, inflation, épargne

Les tendances de consommation se lisent aussi dans les statistiques publiques. L’Insee publie chaque mois un indice de confiance des ménages. Début 2024, cet indicateur est resté sous sa moyenne de long terme, signe d’une perception encore fragile.

Autre signal utile : l’inflation a ralenti par rapport aux pics de 2022-2023, selon l’Insee. Mais la désinflation ne signifie pas une baisse des prix. Cela veut seulement dire que les prix montent moins vite. Pour beaucoup de foyers, le niveau atteint reste difficile.

Enfin, l’épargne de précaution reste un réflexe fort. La Banque de France suit de près ces dynamiques, car elles influencent directement l’activité. Quand l’épargne augmente, la consommation ralentit.

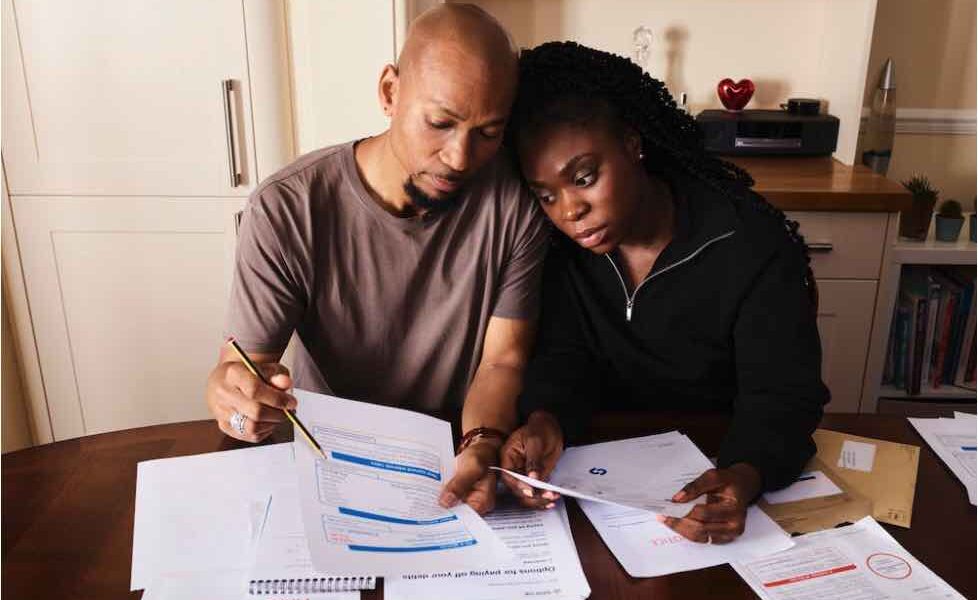

Conséquences pour les ménages : comment protéger son pouvoir d’achat

Quand la consommation se contracte, l’objectif n’est pas de culpabiliser. L’objectif est d’optimiser les charges fixes. Sur ComparateurBanque.com, l’attention porte souvent sur les postes où des économies sont rapides.

Plusieurs leviers existent, sans complexité inutile. Les gains viennent souvent d’une meilleure comparaison et d’une négociation plus régulière.

Actions simples et concrètes

- Suivre les dépenses au mois : catégoriser pour repérer les fuites.

- Réduire les frais bancaires : comparer les offres, surtout sur les cartes et options.

- Optimiser l’épargne : livret adapté, taux, disponibilité, objectifs.

- Renégocier les contrats : assurance, énergie, télécoms, dès qu’une offre meilleure existe.

- Prévoir les gros achats : étaler, attendre les périodes de promotion, éviter le crédit cher.

Conséquences pour les commerçants : adaptation et valeur perçue

Pour les enseignes, la baisse de consommation implique un ajustement rapide. Quand le trafic baisse, la bataille se joue sur la valeur perçue. Les clients veulent du prix juste, mais aussi des garanties.

Les stratégies les plus efficaces reposent souvent sur trois axes : clarté de l’offre, promotions ciblées, et service renforcé. Un paiement en plusieurs fois peut rassurer, à condition d’être transparent.

Les priorités gagnantes en période d’incertitude

- Stocks mieux pilotés : limiter les invendus, éviter la sur-promotion.

- Offres utiles : basiques, durables, réparables, avec une bonne garantie.

- Expérience fluide : livraison fiable, retours simples, conseils en magasin.

À quoi s’attendre pour les prochains mois

La consommation pourrait rester irrégulière tant que l’incertitude domine. Une amélioration est possible si l’inflation continue de ralentir et si la confiance remonte. Mais les ménages attendent des signaux stables.

Dans l’intervalle, la prudence reste un choix rationnel. Le bon réflexe consiste à sécuriser les dépenses fixes et à préserver une marge de manœuvre. Ensuite seulement, les achats non essentiels reprennent.

Ce qu’il faut retenir

Mars illustre un basculement : la guerre au Moyen-Orient ne reste pas un sujet lointain. Elle alimente une anxiété qui se traduit par moins de sorties, moins d’achats et plus d’attentisme. Les secteurs discrétionnaires, comme la mode, la décoration, le mobilier et la restauration, encaissent les premiers chocs.

Quels postes de dépenses ont le plus changé ces dernières semaines : sorties, habillement, achats maison, ou épargne de précaution ?