L’année 2025 restera comme un millésime exceptionnel pour le secteur bancaire coté, en particulier en Europe, où plusieurs grandes banques ont enregistré des performances à trois chiffres en Bourse. En excluant le cas très spécifique du Pakistan – marché plus étroit, très volatil et en phase de redressement – le podium mondial est largement dominé par les banques européennes, avec seulement quelques acteurs américains en queue de classement.

Cet article propose un top 10 mondial des banques les plus performantes en 2025 (hors Pakistan), et met en perspective les facteurs macro, sectoriels et boursiers qui expliquent cette envolée.

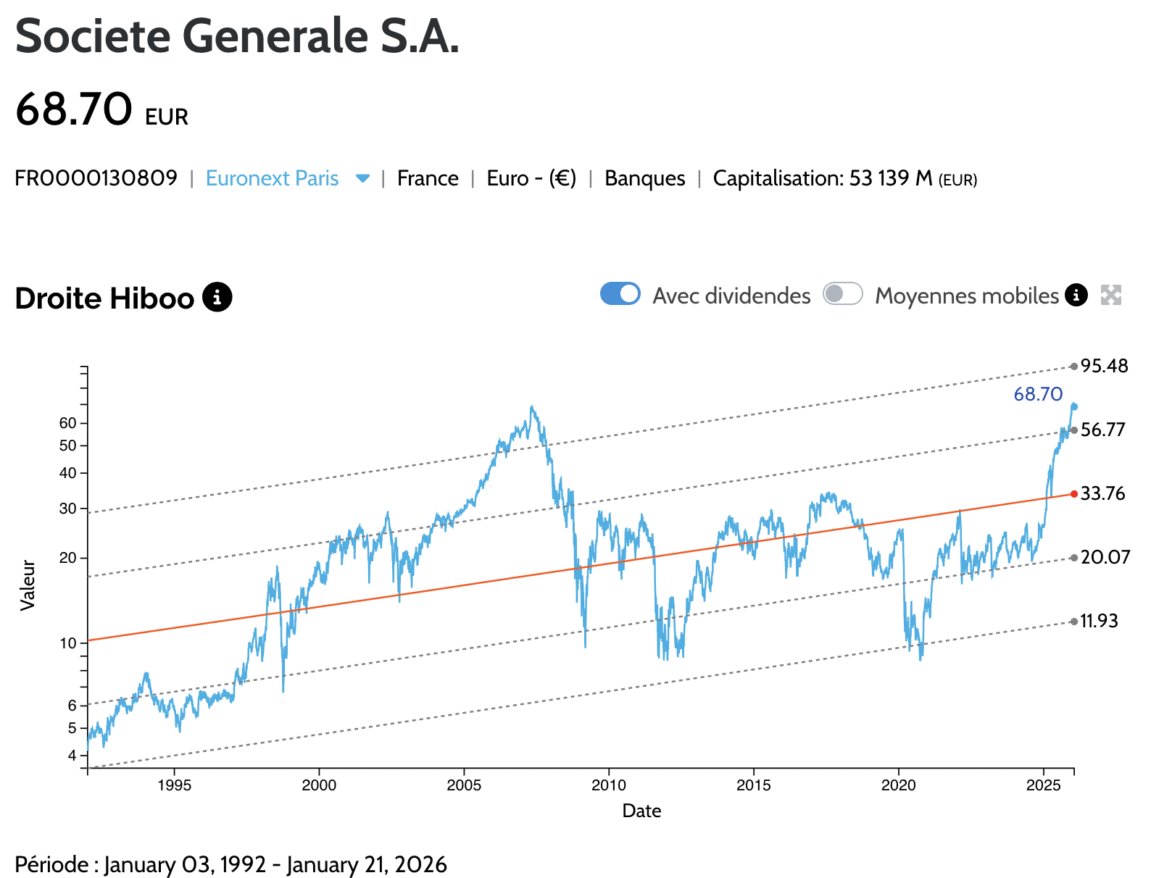

Cocorico : Société Générale en tête (hors Pakistan)

Les meilleures performances boursières bancaires mondiales connues pour 2025, en se concentrant sur les grandes banques cotées et en excluant les valeurs pakistanaises très spécifiques.

- Société Générale – France : +139%

- Commerzbank – Allemagne +136%

- Banco Santander – Espagne +110%

- ABN Amro – Pays Bas +102%

- BBVA – Espagne +101%

- CaixaBank – Espagne +96%

- Deutsche Bank – Allemagne +92%

- Bankinter – Espagne +86%

- Bank of Ireland – Irlande +84%

- Citizens Financial Group USA +36,43%

*Performances sur l’année 2025, données issues d’articles et analyses de marché disponibles fin 2025 / début 2026.

Ce classement illustre à quel point le cycle bancaire 2025 a été porté par l’Europe, les meilleures banques américaines arrivant nettement derrière en termes de performance relative.

Pourquoi les banques européennes ont dominé en 2025 ?

Plusieurs facteurs expliquent la surperformance spectaculaire des banques européennes en 2025 :

- Taux encore élevés, mais risque macro mieux maîtrisé : les marges d’intérêt sont restées soutenues, alors que le scénario de récession profonde en zone euro ne s’est pas matérialisé, ce qui a rassuré le marché sur le coût du risque.

- Surcote de rentabilité et distributions massives : après des années de sous-performance, les valorisations étaient faibles (P/B et P/E comprimés) et les plans de rachats d’actions / dividendes ont servi de catalyseurs puissants.

- Réévaluation sectorielle : le marché a progressivement revalorisé le secteur bancaire européen en tant que proxy « value + rendement », dans un environnement où les grandes valeurs de croissance affichaient déjà des multiples élevés.

Société Générale et Commerzbank illustrent ce mouvement de rerating avec des hausses supérieures à 130%, portées à la fois par l’amélioration des fondamentaux et un closing progressif du discount historique par rapport aux pairs.

Focus par région : Europe vs États-Unis vs Asie (hors Pakistan)

Europe : la meilleure année historique pour les banques

- L’indice EURO STOXX Banks a progressé d’environ 76% en 2025, signant la meilleure année jamais enregistrée pour le secteur.

- L’Espagne s’est particulièrement distinguée avec Santander, BBVA, CaixaBank et Bankinter toutes en hausse à deux chiffres élevés, souvent au‑delà de 80 à 100%.

La combinaison de bilans renforcés, de ratios de capital confortables et de politiques de retour aux actionnaires agressives a constitué un cocktail idéal pour une revalorisation rapide.

États-Unis : bonne performance, mais loin du top européen

- Le groupe des grandes banques américaines (« money center banks ») a affiché une hausse d’environ 51% sur l’année, pendant que les banques super‑régionales gagnaient autour de 24%.

- Parmi les valeurs les plus performantes, des banques comme Citizens Financial Group ont progressé d’un peu plus de 36%, tout comme d’autres acteurs américains bien positionnés.

Les banques américaines ont donc bien performé en absolu, mais en relatif, elles restent derrière les meilleurs dossiers européens, notamment en raison de points d’entrée moins décotés et d’anticipations déjà plus élevées sur la rentabilité.

Asie (hors Pakistan) : contributions plus modérées

En dehors du cas extrême du Pakistan, la région Asie a vu plusieurs banques bien se comporter, mais sans rivaliser avec les hausses à trois chiffres du top européen :

- À Singapour, DBS a progressé d’environ 28,1% en 2025 et OCBC d’environ 16,5%, contribuant positivement à la résilience de l’indice local.

- Certaines banques régionales japonaises ont enregistré des hausses significatives à la faveur de la perspective de normalisation monétaire, mais restent globalement en dessous des très fortes hausses observées en Europe et au Pakistan.

Pour un investisseur global, la zone Asie (hors Pakistan) a donc été attractive, mais moins explosive que l’Europe sur le segment bancaire.

Ce que ce cycle bancaire 2025 implique pour les investisseurs

Pour un investisseur actions orienté fondamental comme la communauté hiboo.expert, plusieurs enseignements ressortent de ce cru 2025 :

- Les reratings les plus violents viennent souvent de secteurs détestés mais solvables : les banques européennes cochent toutes les cases (bilan renforcé, régulation plus stricte post‑2008, décote persistante), ce qui crée un fort levier sur les multiples lorsque le narratif change.

- Le point d’entrée compte plus que le narratif : les banques américaines sont restées de bons dossiers, mais partaient de valorisations plus élevées, ce qui a mécaniquement limité l’upside par rapport à l’Europe.

- Les marchés émergents peuvent offrir des performances extrêmes, mais souvent avec un profil risque/volatilité très différent : le cas pakistanais illustre un rebond violent après une longue période de stress macro et de décote prolongée.

Pour une approche structurée, ces dynamiques plaident en faveur :

- d’une analyse fine du cycle taux / inflation / qualité d’actifs par région,

- d’un suivi attentif des politiques de distribution (dividendes, buybacks) et des niveaux de valorisation relatifs,

- et d’une diversification géographique raisonnée, en évitant de surpondérer uniquement les marchés qui ont déjà reraté fortement.