CORUM Life Avis sur son Assurance Vie

CORUM Life permet de placer son argent dans une assurance vie dès 50€ pour allier épargne en immobilier, en obligations et en actions.

Enquête impartiale : l’ADN et les valeurs défendues par CORUM L’Épargne, ses produits financiers, ses frais, ses performances passées, le fait de pouvoir diversifier son portefeuille à ses côtés, son service client…

L’avis de ComparateurBanque sur CORUM L’Épargne

ComparateurBanque est le seul site qui vous donne un avis de spécialiste objectif sur la banque qui vous intéresse.

- Les avis des clients et la synthèse des experts

- Bilan des forces et faiblesses

- La vérité sur les commentaires négatifs

- À qui convient le mieux cette solution ?

Carte d’identité

Pourquoi choisir CORUM Life pour placer son épargne ?

L’acteur de l’épargne CORUM L'Épargne propose plusieurs univers d’investissement à long terme et plusieurs fonds et obligations. L’épargnant peut investir en direct sur ces supports, ou via une assurance vie : CORUM Life.

CORUM L’Épargne est un spécialiste réputé pour l’épargne immobilière, notamment les SCPI. Ses produits sont régulièrement récompensés par la presse spécialisée. L’établissement gère actuellement plus de 9 milliards d’euros et est un des leaders français de son secteur.

Le point de vue de ComparateurBanque.com

CORUM met à disposition ses expertises historiques (épargne en immobilier, en obligation et désormais en actions) au sein de l’assurance vie CORUM Life (disponible depuis 2020).

Nous lui décernons une note de 4,6 étoiles sur 5 ⭐️.

Voici la synthèse des éléments que nous avons analysés :

Que disent les avis clients sur l’établissement ?

Nous avons analysés et décortiqués les différents avis que l’on peut trouver.

| Support | Nombre d’avis | Note moyenne |

|---|---|---|

| Apple Store | 37 | 4,7 étoiles/5 |

| Trustpilot | 50 | 3,7 étoiles/5 |

| 150 | 4,5 étoiles/5 | |

| Avis vérifiés | 3439 | 4,5 étoiles/5 |

La tendance générale est donc à une satisfaction haute de la part des épargnants avec en moyenne 4,5 étoiles sur 5 ⭐️.

Bilan des Forces et des Faiblesses de CORUM Life

| Forces 👍 | Faiblesses 👎 |

|---|---|

|

|

Bien penser à regarder la question sur les risques avant de se lancer.

L’histoire commence avec le lancement en 2011 de la société de gestion CORUM AM. Sa croissance conduit rapidement à la création du groupe CORUM. CORUM L’Epargne est une marque du groupe CORUM, dont elle distribue et commercialise les produits d’épargne. Elle regroupe plus de 250 collaborateurs, dans 7 pays dont l’Irlande, le Portugal, les Pays Bas…

Ses principaux produits financiers ?

- L’épargne immobilière (SCPI),

- Le financement de projets d’entreprises, via les fonds en obligations,

- L’assurance vie,

- Le Plan d’Épargne Retraite.

Le succès est au rendez-vous, avec plus de 150 000 épargnants séduits, ayant placé au total plus de 9 milliards d’euros.

CORUM Life est une assurance-vie composée d’une sélection des 7 fonds distribués par CORUM L’Épargne. Elle permet donc d’accéder à l’ensemble des SCPI* et des fonds obligataires de la gamme CORUM L’Epargne. À noter : la SCPI CORUM Eurion ainsi que le fonds en obligations CORUM Tellia disposent du label ISR (Investissement socialement responsable).

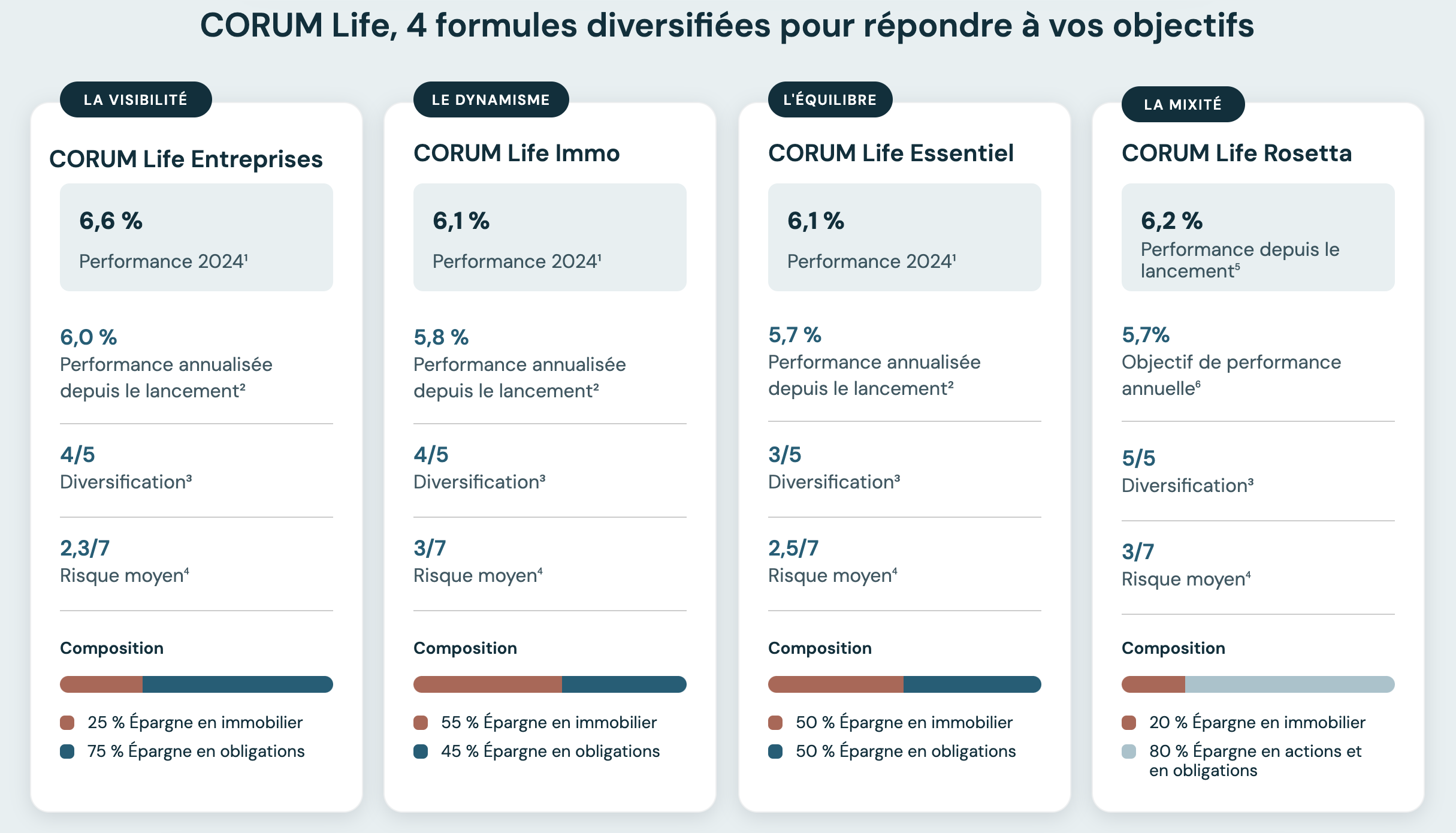

Il est possible de choisir au menu parmi 4 formules prédéfinies, ou de composer son contrat à la carte, selon ses objectifs d’investissement. Voir le détail de ces formules dans la question : « Comment investir dans l’immobilier avec une assurance vie ? »

Le montant minimum pour investir est de 50€ et aucuns frais supplémentaires sont liés au contrat lui-même. Seuls des frais de souscription et de gestion des fonds composant votre contrat sont prélevés.

*Sauf la SCPI CORUM USA et le fonds en obligations CBE 2029

Le contrat CORUM Life ne comporte aucuns frais liés à l’ouverture du contrat, à sa gestion, aux arbitrages éventuels et à la sortie.

L’épargnant supporte toutefois des frais relatifs aux fonds qui composent le contrat, identiques à ceux d’un placement en direct :

- Frais de gestion sur le fonds euro : 0,6% par an.

- Frais de souscription : pouvant atteindre 12% pour les SCPI et 5% pour les fonds en obligations.

- De gestion annuels des fonds : compris entre 0,25% et 1,73% par an pour les fonds en obligations, vert ou solidaire et entre 0,9% et 1,1% par an pour les SCPI.

En revanche, aucuns frais de retrait ne sont appliqués.

Ne pas oublier de prendre en compte sa fiscalité qui devient avantageuse après 8 ans de détention. L’assurance vie est soumise à la Flat tax.

Parmi les 4 formules de placement, voici leurs performances* et rendements en 2024 :

- CORUM Life Essentiel : + 6,1%,

- CORUM Life Immo : + 6,1%,

- CORUM Life Entreprises :+6,6%.

- CORUM Life Rosetta : +6,2% de performance depuis le lancement en 2024*.

Le contrat CORUM Life a été mis à l’honneur par de nombreuses récompenses et trophées ces dernières années, parmi lesquels le « 1er Prix catégorie vie et retraite 2024″ (Le Revenu), et ‘L’Oscar du Meilleur contrat d’assurance vie 2023 » (Gestion de fortune).

*Calculs basés sur la performance de chacun des fonds composant les formules du 1er janvier au 31 décembre 2024. Les performances, nettes de frais de gestion, des formules présentées ne reflètent pas nécessairement la performance de votre contrat, qui dépend de la date de votre souscription.

Les méthodologies de classement sont disponibles auprès des organisateurs. La référence à un classement, un prix ou une notation ne préjuge pas des performances futures.

La performance de CORUM Life Rosetta est calculée du 23/09/2024 au 23/09/2025. Source : Bloomberg.

Les performances passées ne préjugent pas des performances futures.

Le minimum à investir lors de la souscription à l’assurance-vie CORUM Life est de 50€.

Dans la pratique, ouvrir un contrat chez eux est simple et peut se faire en ligne. Seul(e) ou avec l’aide d’un conseiller CORUM L’Épargne, que ce soit en prenant un rdv à l’avance, par téléphone, ou en échangeant par email.

Lors de la souscription, il est nécessaire de fournir :

- Une pièce d’identité,

- Un justificatif de domicile,

- Un RIB et une preuve de l’origine des fonds placés.

Tout particulier peut ouvrir un contrat, soit en souscription simple (pour les adultes majeurs), soit en co-souscription, soit enfin pour le compte d’un enfant mineur.

Enfin, il est possible de réaliser des versements libres à tout moment, ainsi que de programmer des versements de manière régulière.

Détenir une assurance vie, permet de diversifier vos placements. Opérer une diversification de son portefeuille permet de limiter les risques : un Livret A, des actions sur les marchés boursiers, un placement immobilier, un PER pour son épargne-retraite… associés à une assurance vie sécurisent votre patrimoine.

Le contrat d’assurance vie CORUM Life commercialisé par CORUM L’Épargne est composé exclusivement des produits d’épargne du groupe CORUM, qui comprennent :

- Des SCPI, d’une part ;

- Des fonds obligataires, d’autre part.

Il est donc possible de placer son épargne dans l’immobilier, au sein d’une assurance-vie. Cela permet à l’épargnant de profiter des avantages fiscaux que confère ce produit d’épargne, ainsi que de la bonne stabilité dans le temps de la pierre-papier.

Les risques de ce contrat sont déterminés par ses supports financiers : les SCPI, les fonds en obligations et le fonds mixte la composant.

Ces deux supports de placement présentent un risque de perte en capital (partielle ou totale) ainsi que des risques liés à l’évolution des marchés financiers ou immobiliers, du change et du cours des devises, et l’épargnant ne bénéficie d’aucune garantie de rendement***.

Précisons à ce sujet que les performances observés dans le passé ne préjugent pas des performances futures.

CORUM Life est un contrat d’assurance vie en unités de compte. Les unités compte sont les parts de SCPI, fonds en obligations et solidaires qui composent votre contrat CORUM Life. Ces fonds présentent des risques propres incluant celui de perte en capital. Contrairement au contrat d’assurance vie en fonds euros, CORUM Life n’offre aucune garantie en capital (sauf en cas de décès jusqu’à 65 ans). Les montants investis dans le contrat CORUM Life sont donc sujets à des fluctuations, à la hausse ou à la baisse, et présentent des risques dépendant en particulier de l’évolution des marchés financiers ou immobiliers.

CORUM Life est un contrat composé d’unités de compte et d’un fonds euro. Contrairement au fonds euro qui garantit le capital diminué des frais de gestion, les unités de compte sont sujettes à des fluctuations, à la hausse ou à la baisse. Elles présentent des risques de perte en capital dépendant en particulier de l’évolution des marchés financiers ou immobiliers. Les performances passées ne préjugent pas des performances futures.

Les SCPI de la gamme CORUM L’Épargne sont plébiscitées par la presse spécialisée, par des experts du secteur et par les conseillers en gestion de patrimoine, qui leur octroient des récompenses et des trophées de manière régulière.

En 2022, les SCPI CORUM ont une fois de plus affiché des rendements*** supérieurs à leurs objectifs, avec notamment un rendement*** de 6,88 %** pour CORUM Origin (TRI**** sur 10 ans de 7,06%) ;

Les deux autres SCPI CORUM ne sont pas en reste avec respectivement 5,97% pour CORUM XL (TRI**** sur 5 ans de 5,34%) et 6,47% pour CORUM Eurion (TRI**** de 4,5%).

Après avoir fait preuve de résilience pendant l’épidémie de COVID-19, les SCPI CORUM constituent donc une réponse efficace à la hausse des prix que nous connaissons depuis l’an dernier, puisqu’elles dépassent le niveau de l’inflation (5,2% en moyenne 2022). Sans compter qu’elles ont toutes les trois augmenté leur prix de part en 2022 (+4,13% pour CORUM Origin ; +3,17% pour CORUM XL et +5,39% pour CORUM Eurion. Cette revalorisation du prix de part cristallise entre les mains des épargnants la hausse de valeur du patrimoine de la SCPI. Ajoutée au rendement ***distribué (c’est-à-dire aux dividendes versés mensuellement et aux plus-values sur les ventes d’immeubles), elle permet d’établir la performance réellement touchée par un épargnant de la SCPI. Au total, les épargnants de CORUM Origin par exemple auront perçu une performance réelle (rendement*** + augmentation du prix de part) de 11,01% en 2022.

Une bonne nouvelle pour eux en cette période délicate… !

En 2024 les TRI des 4 SCPI ne sont pas restes, surtout avec les problèmes économiques qui ont perduré :

- CORUM Origin : 6,75% de TRI**** sur 10 ans,

- CORUM XL : 4,15% de TRI**** sur 5 ans,

- CORUM Eurion : 6,36% de TRI**** sur 5 ans,

- Orum USA : 4,50% de TRI**** sur 10 ans.

**Nets de frais de souscription et de gestion.

*** Rendement : taux de distribution, défini comme le dividende brut, avant prélèvements français et étrangers (payés par le fonds pour le compte de l’associé), versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées, 0,10 % pour CORUM Origin en 2024) divisé par le prix de souscription au 1er janvier de l’année N de la part. Cet indicateur permet de mesurer la performance financière annuelle de chaque SCPI.

Pour contacter le service client ou un conseiller, plusieurs options sont disponibles.

Le téléphone est accessible au 01 53 75 87 48 du lundi au samedi de 9h à 19h.

Le chat en ligne, l’espace client ou la prise de rendez-vous sur la page principale du site sont également des moyens pratiques pour communiquer.

Les réseaux sociaux (Facebook, Twitter, YouTube, Instagram et LinkedIn) sont des canaux à disposition.

CORUM L’Épargne offre ainsi un service dédié pour répondre aux questions sur les contrats ou explorer des solutions d’épargne à long terme.