Avis L by LCL Pro.

Le compte de TOUS les entrepreneurs 100% en ligne avec le sérieux et le savoir-faire de LCL

Cette enquête impartiale réalisée par Lucie, experte en services dédiés aux professionnels, permettra de savoir si ce compte L by LCL Pro. satisfera vos besoins ou pas. Elle rend plus lisible ses frais, services et la comparer à d’autres solutions en ligne. Notre but : cerner ses forces et ses limites ! L by LCL revendique 3000 clients à ce jour.

L’avis de ComparateurBanque sur L by LCL Pro.

ComparateurBanque est le seul site qui vous donne un avis de spécialiste objectif sur la banque qui vous intéresse.

- Les avis des clients et la synthèse des experts

- Bilan des forces et faiblesses

- La vérité sur les commentaires négatifs

- À qui convient le mieux cette solution ?

Carte d’identité

Pourquoi choisir le L by LCL Pro. ?

L by LCL Pro. est une marque de Crédit Lyonnais, filiale de Crédit Agricole. Il donne accès à une gamme de services complets qui répondent aux besoins des entrepreneurs pour gérer leur activité : moyen de paiement, d'encaissement, facturation... avec l'accompagnement humain 24h/24.

L by LCL Pro est un compte bancaire professionnel 100 % digital lancé par LCL, destiné aux indépendants, freelances et entrepreneurs recherchant une gestion simple, rapide et mobile.

Il inclut une ouverture de compte en ligne, des outils de gestion intégrés, une carte bancaire professionnelle et un suivi des dépenses en temps réel. Il s’intègre à un écosystème de services pour chefs d’entreprise avec :

- le Portail Entrepreneur : actualités et ressources pour accompagner les créateurs d’entreprise,

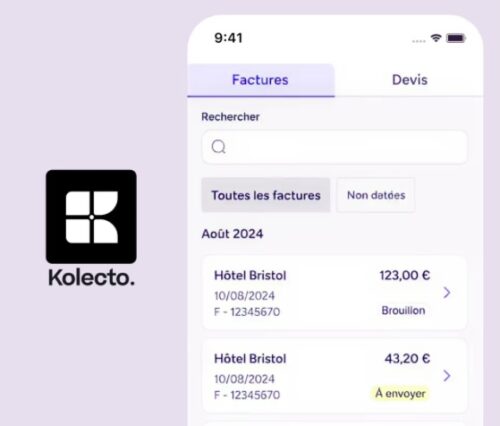

- Kolecto pour gérer la facturation et le suivi clients,

- Un panel complet d’outils pour créer son entreprise.

Positionnée face aux néobanques, elle combine agilité digitale et sécurité d’une banque traditionnelle, avec un accompagnement professionnel dédié.

L’avis de ComparateurBanque.com sur lL by LCL Pro.

Ce nouveau service de LCL est une bonne surprise pour les entrepreneurs du digital. C’est un compte simple et qui comprend les services de base que l’on peut attendre.

Il n’est pas parfait certes (cf la colonne de ses faiblesses ci-dessous), mais en l’état il fait très bien son job ! Nous lui décernons une note de 4 ⭐️ sur 5 et nous sommes persuadée qu’il va vite évoluer et rajouter de nouvelles fonctionnalités compte tenu de la puissance de sa maison mère.

(* Les offres promotionnelles changent au fil du temps, il est préférable de cliquer sur le lien pour connaître la promotion actuelle)

Qu’en pensent les clients ?

Regardons ce qu’en pensent ses utilisateurs :

| Support | Nombre d’avis | Note moyenne |

|---|---|---|

| Google Play | 18 sur 1000 téléchargements | 3,6 étoiles sur 5 |

| AppStore | 37 | 4,5 étoiles sur 5 |

Le lancement de ce service étant très récent, les avis clients ne permettent pas vraiment d’en savoir plus pour le moment.

Bilan des forces et faiblesses

| Forces 👍 | Faiblesses 👎 |

|---|---|

|

|

Pour qui est fait ce compte ?

C’est une néobanque idéale pour :

- les clients actuels de LCL car le compte sera gratuit pour eux, sous certaines conditions.

- Les travailleurs indépendants, micro-entreprises qui opèrent en ligne et n’ont pas besoin d’encaisser chèques et argent liquide.

- Ceux qui cherchent un compte pro simple, efficace et pas trop cher pour accéder facilement à une carte virtuelle, la e-facturation, créer une entreprise…

Par contre il ne convient pas :

- ceux qui ont une activité à l’international : virement hors SEPA absent. Regarder plutôt du côté de Revolut Business, Wise…

- ceux qui reçoivent des paiements en billets de banques, pièces ou chèque. Regarder du côté de Shine, Hello bank! Pro…

- ceux qui veulent des services boostés et premium : cashback, compte rémunéré, … d’autres alternatives existent.

- ceux qui veulent une vraie banque physique et traditionnelle et dans ce cas, Crédit Agricole est très bon pour eux.

L by LCL Pro est une offre bancaire professionnelle 100 % digitale, pensée pour les freelances, indépendants et créateurs d’entreprise, avec la solidité du groupe LCL et l’expérience d’une néobanque. Elle inclut un compte pro avec IBAN français, une carte Visa Business à débit immédiat (pas à autorisation systématique) et jusqu’à 5 cartes virtuelles.

Son compte courant

👉 Le compte courant L by LCL Pro est un compte professionnel 100 % digital avec IBAN français, conçu pour centraliser tous les flux liés à l’activité.

👉 Il permet d’accéder aux opérations essentielles : virements SEPA et instantanés, prélèvements, suivi du solde et des transactions en temps réel directement depuis l’application.

👉 Pensé pour une gestion autonome, il offre la possibilité de piloter ses plafonds, moyens de paiement et dépenses en quelques clics, sans passer par une agence.

👉 Le compte intègre également un suivi pré-comptable via Kolecto, utile pour gérer son activité au quotidien et anticiper ses obligations administratives.

👉 Résultat : une solution simple, lisible et rapide à prendre en main, parfaitement adaptée aux indépendants et petites structures, mais encore limitée pour des besoins plus complexes.

Ses moyens de paiement et d’encaissement

💳 L by LCL Pro permet d’encaisser facilement via virements SEPA (classiques et instantanés) ainsi que par prélèvements, directement pilotés depuis l’application.

💳 Côté paiements, l’offre inclut une carte Visa Business à débit immédiat (physique) accompagnée de cartes virtuelles, idéales pour sécuriser les dépenses en ligne et gérer ses flux en temps réel.

💳 L’application permet de gérer virements instantanés, plafonds et paiements en totale autonomie, avec une vision claire et immédiate de la trésorerie.

💳 Un outil de facturation intégré (devis + factures) est également inclus, permettant de centraliser encaissement et gestion commerciale.

💳 L’ensemble est conçu pour une gestion simple et autonome, parfaitement adaptée aux freelances, micro-entrepreneurs et petites structures.

💳 En revanche, l’absence actuelle de terminal de paiement (TPE), d’encaissement espèces ou chèques peut limiter certains usages plus traditionnels.

L’offre est accessible aux freelances, micro-entrepreneurs, indépendants, artisans, commerçants (y compris e-commerce), ainsi qu’aux créateurs d’entreprise, startups et dirigeants de TPE/PME. Les structures plus complexes ou nécessitant un accompagnement bancaire avancé (financement, multi-comptes, montages spécifiques) ne sont pas la cible et peuvent être refusées.

L’ouverture se fait 100 % en ligne via l’application, en toute autonomie, en moins de 10 minutes.

👉Étapes : création du profil, saisie des informations personnelles et professionnelles, choix de l’offre, validation du dossier.

👉Documents demandés : pièce d’identité, justificatif de domicile et justificatif d’activité (SIREN, Kbis ou équivalent selon le statut).

Le parcours est fluide, sans rendez-vous ni déplacement, avec une validation rapide une fois le dossier complet.

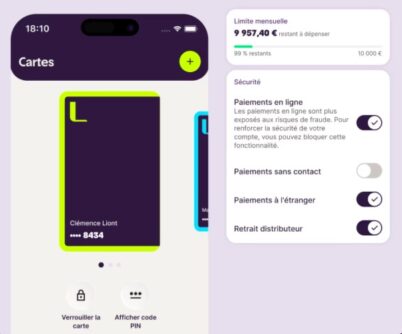

L’offre propose une seule carte Visa Business à débit immédiat, idéale pour suivre sa trésorerie en temps réel. Ce fonctionnement limite les risques de découvert et simplifie la gestion quotidienne.

Jusqu’à 5 cartes virtuelles sont disponibles pour sécuriser les paiements en ligne.

Les plafonds de paiement et de retrait sont quant à eux modulables directement dans l’application.

Une solution simple et efficace, mais sans option haut de gamme (crédit ou différé).

L by LCL Pro se positionne comme une offre hybride : une expérience 100 % digitale comparable aux néobanques, mais avec la solidité d’un grand groupe bancaire et la possibilité d’évoluer vers une offre plus complète (LCL à la carte).

👉 Frais de tenue de compte : intégrés dans l’abonnement autour de 9 €/mois, voire gratuit pour les clients particuliers LCL, ce qui le rend compétitif face aux offres traditionnelles souvent plus élevées.

👉 Carte Visa Business incluse : débit immédiat uniquement, avec un plafond d’environ 10 000 € de paiement/mois et gestion en temps réel depuis l’app.

👉 Les virements (y compris instantanés) et prélèvement sont inclus dans l’offre, ce qui est devenu un standard face à Qonto, Shine ou Revolut Business : 40 opérations incluses par mois, au-delà facturation selon le guide tarifaire → suffisant pour un freelance, mais limité face à certaines néobanques proposant de l’illimité.

👉 Retraits d’espèces : 2 retraits gratuits/mois, puis facturation selon les conditions du guide tarifaire LCL Pro 2026.

📊 Lecture marché claire :

✔️ Plus accessible et lisible qu’une banque traditionnelle (moins de frais cachés, parcours simplifié)

✔️ Plus rassurant qu’une néobanque (IBAN français, groupe LCL, service client humain)

❌ Moins complet en volume (virements limités, retraits limités)

❌ Offre encore centrée sur les besoins simples, avec moins d’options avancées que certaines fintechs

👉 En résumé : une offre bien calibrée pour les indépendants et petites structures, avec un bon équilibre entre prix, simplicité et sécurité, mais qui peut devenir limitée pour des activités à fort volume de flux.

Le positionnement en quelques mots : simplicité + sécurité bancaire. Un bon compromis pour ceux qui veulent éviter les acteurs 100 % fintech.

Kolecto est un vrai point fort de l’offre, avec un outil de devis et facturation intégré directement dans l’app.

👉 Il permet un suivi pré-comptable simple, adapté aux indépendants.

👉 La solution est compatible avec les évolutions liées à la facturation électronique obligatoire.

👉 Cela évite de multiplier les outils externes (gain de temps + réduction des coûts).

👉 Fonctionnalités suffisantes pour un freelance ou une petite structure.

Mais moins adapté en revanche pour des besoins comptables complexes.

Pour le moment, l’offre est inexistante sur l’épargne, l’investissement et le financement.

C’est un manque, mais logique pour une offre récente et jusqu’à présent très orientée gestion quotidienne. Il faut cependant suivre son évolution.

👉Service client basé en France, avec interlocuteurs humains.

👉Disponible via chat, email et téléphone.

👉Accessible 24h/24 selon les canaux digitaux.

👉Accompagnement possible pour la création d’entreprise (statuts, immatriculation, capital).

Un vrai plus face à certaines néobanques uniquement automatisées.